Deze samenvatting is gebaseerd op het studiejaar 2013-2014.

De internationale financiële markten spelen een steeds grotere rol in de wereld. Monetaire en macro-economische verhoudingen tussen landen bepalen voor een belangrijk deel de internationale financiële ontwikkelingen.

De markt voor buitenlandse valuta

In de hedendaagse economie speelt de internationale handel een zeer belangrijke rol. Op de internationale markten voor goederen, diensten en financiële derivaten wordt gewerkt met verschillende valuta. De waarde van de munteenheid van land A uitgedrukt in de munteenheid van land B wordt de wisselkoers genoemd. Vaak wordt aangehouden: het aantal eenheden binnenlandse valuta per eenheid buitenlandse valuta. Een dalende wisselkoers duidt dan op een appreciatie van de munt. Bij appreciatie hoeft voor een eenheid buitenlandse valuta minder eenheden van de binnenlandse munt opgegeven te worden. Een stijgende wisselkoers houdt daarentegen een depreciatie in.

Er zijn twee manieren om een wisselkoers aan te geven:

- De binnenlandse munteenheden per eenheid van de buitenlandse munt: bijvoorbeeld de pond als binnenlandse munt, ₤0.5419/$1.

- De buitenlandse munteenheden per eenheid van de binnenlandse munt: bijvoorbeeld de pond als binnenlandse munt, $1.88/₤1.

De eerste notitie wordt gebruikt in deze samenvatting.

Op de financiële markten zijn commerciële banken, cliënten, brokers en centrale banken actief. De cliënten zijn voornamelijk bedrijven, internationale investeerders of multinationals. (Commerciële) banken kopen en verkopen valuta om ze aan te kunnen bieden aan hun klanten. Brokers staan tussen de verschillende banken in om snel en tegen lagen kosten te kunnen kopen en verkopen. Tot slot interveniëren centrale banken vaak in de economie door hun valuta te kopen of juist te verkopen. Zij handelen in de valuta en hanteren daarbij verschillende aan- en verkoopkoersen. Het verschil tussen deze koersen wordt de bid-offer spread genoemd.

Arbitrage zorgt ervoor dat de waarden voor de verschillende valuta op de verschillende financiële markten gelijkgetrokken worden. Er zijn twee vormen van arbitrage: financial centre arbitrage en cross currency arbitrage. De eerste vorm houdt in dat door handel eventuele verschillen in prijs op de verschillende plaatsen gelijkgetrokken worden. Een voorbeeld is dat de dollar-pond koers die in New York wordt aangeboden dezelfde is als die in Londen wordt aangeboden, ook al zijn het verschillende financiële centra. Van de tweede vorm is sprake als het voordeliger blijkt om via een derde munteenheid de eigen valuta om te wisselen voor een andere. Bijvoorbeeld dat de koers van de dollar $1.88/₤1 is en die van de euro $1.30/€1 is. Dan houdt currency arbitrage in dat de wisselkoers van de euro tegen de pond €1.4462/₤1 (1.88/1.30 = 1.4462) is.

Enkele andere handige termen zijn de volgende:

Spot exchange rate: de notering van de munt bij onmiddellijke levering, in de praktijk is er een time lag van ongeveer twee dagen.

Forward exchange rate: de wisselkoers wordt alvast vastgesteld voor een moment in de toekomst, dat is normaliter in tijdsindelingen van 1 maand, 3 maanden, 6 maanden, enzovoorts.

Nominale wisselkoers: de wisselkoers uitgedrukt in valuta of in een indexcijfer

Reële wisselkoers: nominale wisselkoers gecorrigeerd voor het verschil in prijzen in de betreffende landen. De bijbehorende vergelijking luidt: Sr = (Sn x P) / P* = (nominale wisselkoers x prijs binnenland) / prijs buitenland , waarbij alles in indexcijfers genoteerd is.

Effectieve wisselkoers: wisselkoers ten opzichte van een gewogen mandje van valuta waarmee het land handelt. Hiervan zijn de nominale en de reële variant te bepalen.

Geschiedenis

De eerste aanzet tot het ontstaan van een wisselkoerssysteem was de Gouden Standaard. Hierbij waren alle valuta gekoppeld aan een bepaalde hoeveelheid goud. Bretton-Woods, ingesteld na de Tweede Wereldoorlog (1948), verwees naar een versoepeling van de Gouden Standaard. Wisselkoersen kregen nu de ruimte om binnen een bepaalde bandbreedte te fluctueren ten opzichte van hun dollarpariteit. De Centrale Banken intervenieerden om de wisselkoers binnen deze bandbreedte te houden.

Zo’n systeem wordt wel een pegged exchange rate system genoemd. In 1973 werd ook Bretton-Woods losgelaten en ontstond het systeem van volledig zwevende koersen.

Vraag en aanbod bepalen dan de wisselkoers. Hierbij zijn floating exchange rates regimes idealiter niet actief in het interveniëren van de binnenlandse munt via koop en verkoop van valuta. Vaste wisselkoersen worden echter wel bepaald door de autoriteiten door de koop en verkoop van valuta.

Modellen om de wisselkoers te bepalen

Het bepalen van de wisselkoers kan met behulp van eenvoudige tot zeer complexe modellen. Een eenvoudig model dat gebruikt werd in de tijd dat de wisselkoersen vast waren door koppeling aan de Amerikaanse dollar, is het volgende vraag- en aanbodmodel. De vraag naar vreemde valuta hangt af van de vraag naar goederen die uit dit land geïmporteerd worden. Het aanbod van vreemde valuta hangt af van de vraag naar goederen die in deze vreemde valuta betaald moeten worden. Vele externe factoren hebben invloed op deze vraag- en aanbodfuncties, bijvoorbeeld smaak en prijzen in het thuisland.

Forward exchange rate

De forward exchange rate is de wisselkoers die al langere tijd van tevoren is vastgesteld. Het effect hiervan is dat men weet waar men aan toe is. Risico’s kunnen zo geminimaliseerd worden (‘hedging’). Tegen betaling van een zogenaamd forward premium kan men een overeenkomst sluiten met een wederpartij.

Speculanten zijn ook actief op deze markt. Zij verkopen valuta wanneer ze verwachten dat de valuta in de toekomst zal depreciëren ten opzichte van de koers die zij op dit moment reëel achten. Als de speculanten een appreciatie ten opzichte van de door hen ingeschatte koers verwachten, zullen zij valuta aankopen.

Ook arbitrageurs spelen een rol op de forward exchange market: zij proberen winsten te maken uit de verschillen tussen de rentevoet en de forward premium of de forward discount. Het door hen aan- of verkochte volume hangt af van de volumes die door de hedgers en de speculanten gekocht of verkocht worden. Zij ruimen de markt, en door deze arbitrage wordt de gedekte interestpariteit gewaarborgd.

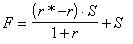

De forward rate kan op de volgende wijze bepaald worden:

waarin

F = een-jaar forward rate

r = jaarlijkse rentevoet

r* = jaarlijkse buitenlandse rentevoet

S = wisselkoers

Als r* groter is dan r, zal er een forward discount gerekend worden.

Een eis voor het bestaan van deze markt is het feit dat er tegenover elke toekomstige verkoop van valuta een toekomstige aankoop moet staan.

Een alternatief voor het bepalen van de forward premium discount:

(F-s):s = r*-r

Dit versimpelde model van de CIP zegt dat de binnenlandse munt in forward discount zou zijn bij een gelijk percentage als de binnenlandse rente hoger is dan de buitenlandse rente,.

De interactie tussen hedgers, arbitrageurs en speculanten

De excess demand voor de koers moet zero-sum zijn:

NDH + NDA + NDS = 0

Waarbij NDH de netto vraag van hedgers is, NDA is de netto vraag van arbritageurs en NDS is de netto vraag van speculanten.

De betalingsbalans is een overzicht van alle in geld uitgedrukte transacties die ingezetenen van een land verricht hebben met niet-ingezetenen. Gebruikelijk is dat er jaarlijks gerapporteerd wordt. Er wordt een dubbelboekingssysteem gehanteerd, en naast de standaardbalans wordt vaak een seizoensgecorrigeerde betalingsbalans opgesteld. De cijfers worden verschaft door de douane, door banken, pensioenfondsen en door toeristenbureaus.

Bij multinationals is van toepassing dat de dochterondernemingen buiten het moederland gelden als ‘ingezetene’ van dat buitenland. Vestigingen van internationale organisaties worden in alle landen als buitenlands beschouwd. Toeristen zijn buitenlanders als ze korter dan een jaar in het betreffende land verblijven.

De betalingsbalans bevat verschillende onderdelen: de lopende rekening, oftewel de current account (CA), de financiële rekening, oftewel de capital and financial account (K) en de vermogensoverdrachtenrekening (official settlement balance).

De lopende rekening is de som van de zichtbare en onzichtbare handelsbalans.

De financiële rekening laat de kapitaal in- en uitvoer in een land zien,

In de praktijk is het onmogelijk om alle transacties te traceren. Om deze statistische onvolkomenheid enigszins te compenseren wordt er een extra post opgenomen: de statistische error. Deze post vormt samen met de twee eerder genoemde balansen de official settlement balance, en zorgt ervoor dat de balansen in evenwicht zijn.

Bij een tekort zal het land moeten lenen van bijvoorbeeld het IMF. Bij een overschot kunnen eventuele leningen afgelost worden of reserves vergroot worden door buitenlandse deviezen aan te kopen met binnenlandse valuta.

Wat de stand van zaken precies is, is af te leiden uit de hoogte van de autonome items op de lopende rekening en op de financiële rekening. Deze autonome items zijn de transacties die onafhankelijk van de betalingsbalans plaatsvinden.

Als de autonome ontvangsten groter zijn dan de autonome uitgaven, vertoont de balans een surplus. De bijbehorende tegen boekingen worden de accommoderende items genoemd. Deze twee soorten items samen zorgen voor evenwicht op de deelbalansen. Opmerkelijk hierbij is dat er niet altijd een eenduidige oplossing is voor het bepalen of een onderdeel nu een accommoderend of een autonoom onderdeel van de balans is.

Een laatste onderdeel van de betalingsbalans is de basic balance. Deze balans is opgebouwd uit de lopende rekening en de netto lange termijn kapitaalstromen. Voorheen werd deze balans als een goede indicator voor de economische situatie van een land gezien. Probleem hierbij is echter dat het bepalen van lange termijn en korte termijn moeilijkheden op kan leveren, en dat er ook meerdere interpretaties zijn van het uiteindelijke ‘saldo’.

Bekijken van transacties van de betalingsbalans

Er zijn vijf basistypes van economische transacties:

- Een ruil van goederen/diensten tegen een financieel item.

- Een ruil van goederen/diensten tegen andere goederen/diensten.

- Een ruil van een financieel item tegen een ander financieel item.

- Een verhandeling van goederen/diensten zonder overeenkomstige tegen ruil (bijvoorbeeld voedselhulp).

- Een verhandeling van financiële items zonder overeenkomstige tegen ruil (een gift in geld)

De open economie

Allereerst de vergelijkingen voor een open economie:

Y = C + I + G + X – M – T

(X – M ) = (S – I) + (T - G)

CA-balance = besparingen/ontsparingen private sector + overheidstekort/-overschot

I + G + X = S + T + M

Keynes’ multipliermodel had als doel te onderzoeken wat het effect was van een verandering van de overheidsbestedingen G en de investeringen I op de productie Y en op de werkgelegenheid. Machlup deed later hetzelfde, alleen testte hij op open economieën. De volgende veronderstellingen gaan hieraan vooraf:

- De prijzen in het thuisland zijn vast.

- De wisselkoers is vast.

- Er is geen sprake van volledige werkgelegenheid; bij stijgende vraag kan output toenemen.

- Als de geldvraag stijgt, vergroot de overheid het geldaanbod. De rente blijft constant.

Af te leiden is dan

dY = (1/(1-c(1-t)+m))*(dCa + dI + dG + dX – dMa)

Ook voor de lopende rekening is een vergelijking op te stellen:

dCA = dX – dMa – (m/(1-c(1-t)+m)*(dCa – dMa + dI + dG + dX)

Concluderend kan men stellen dat de betalingsbalans van belang kan zijn bij macro-economische studies. Er worden lange termijncijfers verschaft. Bij het beoordelen van de financiële situatie moet goed gekeken worden naar de achtergronden van de cijfers die op de balans staan. Er spelen zeer veel factoren een rol.

De relatie tussen de wisselkoers en de lopende rekening

Het verband tussen de wisselkoers en de lopende rekening (current account), kan door twee modellen benaderd worden. De belangrijkste vraag hierbij is: zal een devaluatie (of depreciatie) van de wisselkoers leiden tot een reductie van het tekort op de current account? Het eerste model is de elasticity approach en het tweede model is de absorptiebenadering (absorption approach). Bij beide modellen wordt ervan uitgegaan dat het gedrag van het buitenland constant blijft. Er wordt niet gereageerd op devaluaties van de valuta van het ‘binnenland’.

Elasticity approach

Allereerst zal de elasticity approach besproken worden. Aangenomen wordt dat de aanbodselasticiteiten van de export- en importgoederen perfect elastisch zijn, zodat een verandering van de vraag geen invloed heeft op de prijs. Het model concentreert zich op de vraagcondities.

Enkele formules:

M = hoeveelheid importgoederen

X = hoeveelheid exportgoederen

S = wisselkoers (binnenlandse valuta per eenheid buitenlandse valuta)

CA = current account

dCA = verandering in current account

Prijselasticiteit van de vraag naar importgoederen:

ç m = - (dM / M ) ? dM = - [ ç m . M . (dS / S)]

(dS / S )

ç x = (dX / X ) ? dX = [ çx . X . (dS / S) ]

(dS / S )

CA = X – SM

dCA = dX – SdM – MdS

(dCA / dS) = ( çx . X ) + ( çm . M ) - M

S

(dCA / dS) . ( 1 / M ) = ( çx . X ) + çm – 1

SM

Er wordt verondersteld dat de lopende rekening in evenwicht is, dat wil zeggen dat ( X / SM) = 1. Bij deze veronderstelling wordt de formule:

(dCA / dS) = M . ( çx + çm – 1)

Deze formule wordt de Marshall-Lerner-conditie genoemd. Met behulp van deze formule kan voorspeld worden wat er met de lopende rekening gebeurd als er een devaluatie plaatsvindt. De lopende rekening zal verbeteren, dat wil zeggen: (dCA / dS) neemt toe, als (çx + çm ) groter is dan 1. Met andere woorden: een devaluatie zal de current account verbeteren wanneer (dCA/dS) > 0. Hierbij wordt dus verondersteld dat de lopende rekening zich in een evenwichtspositie bevond voordat de devaluatie plaatsvond.

De effecten van een devaluatie zijn:

1) Het prijseffect: door de devaluatie wordt export goedkoper en import duurder in de eigen munt. Dit verslechtert de CA.

2) Het volume-effect: de prijs van export wordt lager, waardoor deze zal toenemen. Importgoederen worden relatief duurder en de vraag hiernaar zal afnemen. De CA zal verbeteren.

De vraag is welk effect het sterkst is.

Nota bene: er wordt uitgegaan van een perfecte elasticiteit van de vraag. In de praktijk is deze niet perfect elastisch, en zal er ook een verbetering van de CA kunnen optreden als de som van de elasticiteiten kleiner is dan 1.

J-curve-effect

Een consensus onder economen is dat elasticiteiten lager zijn op de korte termijn dan op de lange termijn. De Marshall-Lerner condities zullen dus geen stand houden op de korte termijn, echter zullen deze condities wel stand houden op de midden- of lange termijn.

Aangetoond is dat de lopende rekening van zowel geïndustrialiseerde landen, (waar een hoge prijselasticiteit voor de export waar te nemen is) als ontwikkelingslanden, (waar vaker een lage prijselasticiteit voor de import te zien is) op langere termijn verbeteren. Er is dan aan de Marshall-Lerner-conditie voldaan en de som van de elasticiteiten is groter dan 1.

Op korte termijn is vaak een verslechtering waar te nemen. De CA vertoont gedurende 2 à 3 jaar na devaluatie vaak een tekort.

De oorzaak van dit tijdelijke tekort is dat hoeveelheidaanpassingen traag gedaan worden, terwijl de prijzen zich al onmiddellijk na de devaluatie aanpassen. Het volume-effect is dus kleiner dan het prijseffect. Redenen voor deze trage reactie zijn vooral van praktische aard: de producenten kunnen niet altijd onmiddellijk hun productie aanpassen; consumenten veranderen hun consumptiepatroon ook niet meteen en verder speelt imperfecte competitie een rol. Dit houdt in dat bedrijven die naar het devaluerende land exporteren, bang zijn voor verlies aan marktaandeel. Zij verlagen daarom hun prijzen om de concurrentie met binnenlandse producenten aan te blijven gaan. Dit houdt een verbetering van de CA in. Buitenlandse producenten die voor hun thuismarkt produceren verwachten een toename van importgoederen uit het devaluerende land, en zullen hun prijzen verlagen. De exportgroei van het devaluerende land zal hierdoor minder groot zijn dan aanvankelijk verwacht. Bovendien wordt het importeren van grondstoffen voor het devaluerende land duurder, waardoor het binnenlandse prijsniveau zal stijgen. Dit lokt weer een verhoging van de lonen uit, waardoor er een loon-prijsspiraal zal ontstaan.

Deze dip vlak na de devaluatie wordt wel de J-curve genoemd, aangezien het verloop van de curve voor de hoogte van de lopende rekening de vorm aanneemt van een J. De trage reactie van export en import op de korte termijn kan verklaard worden door een vertraging in de reactie van consumenten, een vertraging in de reactie van producenten en imperfecte competitie. Het opbouwen van een aandeel in de buitenlandse markten kan veel tijd en geld kosten.

Absorption approach

Een uitbreiding van de elasticity approach houdt een versoepeling in in de veronderstelling dat de omstandigheden verder niet veranderen. De absorptie, dat wil zeggen consumptie + investeringen + overheidsuitgaven, spelen hierbij een belangrijke rol.

De lopende rekening kan gezien worden als het resultaat van de binnenlandse productie minus de binnenlandse bestedingen, in formulevorm:

CA = Y – (C + I + G) = Y – A

waarin A = absorptie.

Het effect van een devaluatie op de hoogte van de lopende rekening is met behulp van deze vergelijking te bekijken. Als een devaluatie zorgt voor bijvoorbeeld een vergroting van Y en een verlaging van A, zal de lopende rekening verbeteren.

De volgende factoren spelen een rol bij het bepalen van de beweging van de totale absorptie.

Ten eerste zijn er de directe effecten: de devaluatie zorgt voor een stijging of daling van de absorptie, via andere oorzaken dan een verandering in het nationaal inkomen (Ad).

Ten tweede speelt de marginale absorptiequote, aangeduid met a, een rol. Deze parameter geeft aan wat het effect is van een verandering van het inkomen op de absorptie.

In formulevorm:

dCA = dY = dA

dA = adY + dAd

dCA = (1-a) . dY – dAd

Als de verandering in inkomen die niet direct naar absorptie gaat groter is dan de verandering in directe absorptie, zal de lopende rekening verbeteren. Dus: als (1-a) . dY groter is dan dAd, zal de lopende rekening verbeteren.

Twee mogelijke situaties

Er kan in een economie sprake zijn van volledige benutting van alle arbeidskrachten. In dat geval is groei van het nationaal inkomen niet mogelijk in onze modellen. Als na een devaluatie de absorptie daalt, zal de lopende rekening een verbetering laten zien.

De andere mogelijke uitgangssituatie is een economie waarin nog ruimte bestaat voor verdere groei. Een devaluatie zal hier verschillende effecten hebben, die op korte en lange termijn plaats zullen vinden. Ten eerste zullen de effecten die, via de absorptie, een verandering van nationaal inkomen kunnen hebben op de lopende rekening besproken worden. Vervolgens zal gekeken worden naar de effecten voor de lopende rekening als gevolg van een verandering in de directe absorptie, na een devaluatie.

Verandering in Y

Als de marginale consumptiequote kleiner of gelijk is aan 1, zal een stijging van Y een verbetering van de lopende rekening inhouden. Wanneer stijgt Y nu na een devaluatie? Hiervoor zijn twee bewegingen waar te nemen: het werkgelegenheideffect en het effect van de verandering in terms of trade.

Het werkgelegenheidseffect stelt de situatie waarin de werkgelegenheid lager is dan de volledige werkgelegenheid. Op dat moment voorspelt de Marshall-Lerner conditie dat er een groei van de netto export zal zijn, gevolgd door een devaluatie wat zal leiden tot een groei van het nationaal inkomen via de multiplier.

De terms of trade (ToT) verslechteren als de waarde voor de ToT kleiner wordt. Dit is het geval als er een devaluatie plaatsvindt. De waarde voor S zal toenemen. De formule luidt:

prijsniveau export = P .

prijsniveau import SP*

waarin

P = binnenlandse prijsindex

P*= buitenlandse prijsindex

S = wisselkoers per eenheid buitenlandse valuta

Een verslechtering van de ToT leidt tot een verlies aan reëel nationaal inkomen, aangezien er voor een eenheid aan importgoederen meer exportgoederen opgegeven moeten worden. Een devaluatie heeft dus een negatief effect op het nationaal inkomen via de verslechtering van de terms of trade.

Welk effect het employment effect heeft op het nationaal inkomen, hangt af van de vraag of aan de Marshall-Lerner-conditie voldaan is. Zo ja, dan zal na een devaluatie de export toenemen. Hierdoor stijgt de vraag naar output, zal de werkgelegenheid toenemen en het nationaal inkomen zal groeien. Is er niet aan de conditie voldaan, dan zal het nationaal inkomen afnemen.

Verandering in directe absorptie

De devaluatie zal de directe absorptie beïnvloeden. Als de directe absorptie A daalt, zal de lopende rekening verbeteren. Aannames hierbij zijn dat de devaluatie geen effect heeft op het nationaal inkomen, en dat de overheid niet accommodeert door de geldhoeveelheid te vergroten bij toenemende vraag.

Er zijn meerdere effecten waar te nemen: Real balance effect:

Aangenomen wordt dat de agenten een bepaalde hoeveelheid aan real balances aan willen houden. Als, naar aanleiding van een devaluatie, de vraag naar geld stijgt, zal de waarde voor directe absorptie moeten dalen om de vastliggende hoeveelheid real balances niet te overschrijden. In formulevorm is het volgende te zeggen:

M = k . PI

PI = á P + ( 1 – á ) SP*

Waarin

M = geldhoeveelheid

K = van tevoren vastgestelde constante waarde

PI = prijsindexcijfer voor binnenlandse consumptie

á = bestedingspercentage aan binnenlandse goederen (totale consumptie = 100%)

P = prijspeil binnenland

P* = prijspeil buitenland

S = wisselkoers per eenheid buitenlandse valuta

Bij een devaluatie zal S stijgen, waardoor PI zal stijgen. M en k liggen vast, dus PI zal moeten dalen. Een voorbeeld van zo’n mechanisme is dat men obligaties verkoopt, waardoor via een prijsdaling van obligaties de rentevoet stijgt. Door deze stijging zal men minder consumeren en minder investeren, waardoor de absorptie afneemt. De lopende rekening zal verbeteren.

Het money illusion effect:

De devaluatie wordt door de consumenten niet ‘opgemerkt’, waardoor de bestedingen niet afnemen. De absorptie zal toenemen. Het tegenovergestelde is het geval als men de devaluatie overschat. De bestedingen zullen dan sterker afnemen dan nodig, en de absorptie zal dalen. Beide effecten zijn echter van tijdelijke aard.

Het verwachtingseffect:

De devaluatie zal voor sommigen een aanwijzing vormen dat er binnenkort sterkere inflatie zal optreden, en men zal de huidige consumptie vergroten. Het tegenovergestelde kan ook het geval zijn: men stopt nu onmiddellijk met investeren.

De effecten voor absorptie en dus voor de lopende rekeningen kunnen dus positief of negatief zijn.

Laursen Metzler-effect:

De devaluatie heeft zowel een inkomens- als een substitutie-effect. Het nationaal inkomen zal dalen, maar de absorptie van binnenlandse goederen zal juist toenemen. Deze zijn nu relatief voordelig. De totale absorptie zou hierdoor toe kunnen nemen. Dit hangt van de grootte van beide effecten af.

Concluderend kan gezegd worden dat een devaluatie van de munt vele effecten met zich meebrengt, die niet allemaal tegelijk zullen optreden. Wat uiteindelijk het effect voor de lopende rekening is, hangt van vele factoren af. Een devaluatie bij een stijgend nationaal inkomen houdt een verbetering van de lopende rekening in. Hoge elasticiteiten voor de import en export en ondersteunende maatregelen van de van de overheid zullen ertoe bijdragen dat de lopende rekening uiteindelijk verbetert na een devaluatie.

In een open economie is het handhaven van een evenwicht op de betalingsbalans zeer belangrijk. Een fundamenteel verschil tussen een open en een gesloten economie is dat een land met een open economie over een bepaalde periode verzekerd moet zijn van een balans op de current account. Om dit doel te verwezenlijken staan het land verscheidene instrumenten ter beschikking. Fiscaal en monetair beleid zijn te onderscheiden. Hoe maatregelen uitpakken, hangt bij een open economie sterk af van het feit of er vaste of zwevende wisselkoersen gehanteerd worden. In dit hoofdstuk zullen de effecten bij beide stelsels besproken worden.

Er bestaan twee soorten evenwicht in een open economie. Het interne evenwicht duidt op een goede verhouding tussen werkgelegenheid en het prijspeil. De helling van de IB-curve is dalend van links naar rechts omdat een appreciatie van de wisselkoers de export zal reduceren en de import zal doen verhogen. Onder het externe evenwicht wordt verstaan: het evenwicht tussen de vraag naar en het aanbod van valuta. De helling is opgaand omdat een depreciatie van de wisselkoers de export zal verhogen en de import zal reduceren. Dus om te voorkomen dat de current account een surplus oplevert moeten de binnenlandse uitgaven omhoog.

Verder wordt er onderscheid gemaakt tussen de expenditure switching policies en de expenditure changing policies. Het doel van de eerste beleidsvorn is het beïnvloeden van de verhouding tussen bestedingen aan binnenlandse en buitenlandse goederen. De tweede vorm wil het vraagniveau beïnvloeden.

Het Swan-diagram geeft op een eenvoudige manier weer waar voor land X zich interne en externe evenwichten bevinden. Hiertoe is de binnenlandse absorptie uitgezet tegen de reële wisselkoers. De curves van de interne en externe balans kunnen uitgezet worden, en hun snijpunt duidt de verhouding aan tussen de reële wisselkoers en de binnenlandse absorptie, waar zowel intern als extern evenwicht heerst. Er zijn 4 zones te onderscheiden waarin zich combinaties van werkloosheid/inflatierisico en een tekort/overschot op de lopende rekening voordoen:

Zone 1 (rechts van de IB, rechts ven de EB): een deficit en inflatiedruk

Zone 2 (links van de IB, rechts van de EB): een deficit en deflatiedruk

Zone 3 (links van de IB, links van de EB): een surplus en deflatiedruk

Zone 4 (rechts van de IB, links van de EB): een surplus en inflatiedruk.

Een land heeft als doel zich niet in een van de zones te bevinden, maar op het snijpunt. De hiertoe gehanteerde middelen zijn monetair en fiscaal beleid. De Nederlander Tinbergen kreeg de Nobelprijs voor zijn stelling dat een land net zo veel instrumenten nodig heeft als het doelen heeft.

Het Mundell-Fleming-model

De economen Mundell en Fleming hebben Keynes’ macro-economische IS-LM-model uitgebreid met de invloeden van internationale kapitaalbewegingen.

De IS-curve geeft het verband weer tussen de hoogte van het nationaal inkomen, oftewel de nationale productie, de interestvoet, de lekken (besparingen en import) en bestedingen (investeringen, overheidsuitgaven en de exportuitgaven).

S + M = I + G + X

waarin

S = Y – C = Sa + sY

M = Ma + mY

I = I (r) waarin I negatief afhangt van de rentevoet

G en X zijn autonoom ten opzichte van de rente en de hoogte van het nationaal inkomen

Uiteindelijk wordt uit dit model afgeleid dat de IS-curve een negatieve helling heeft: bij een lager nationaal inkomen hoort een hogere rentevoet, een lager niveau van besparingen en een daling van investeringen.

De LM-curve geeft het evenwicht weer tussen de geldvraag en het geldaanbod. De positieve verhouding tussen nationaal inkomen en de rentevoet wordt duidelijk. De variabelen die hierbij een rol spelen zijn de transactievraag naar geld en de speculatieve vraag naar geld. De transactievraag hangt af van het nationaal inkomen; een hogere waarde voor Y leidt tot een grotere waarde voor de transactievraag. Dit houdt dan in dat er minder speculatieve vraag is, waarbij de rente minder hoog moet zijn.

De opportunity costs zijn kennelijk te groot om onnodig speculative balances aan te houden. Bij deze lagere rente past dus een hogere waarde voor Y.

De curve voor evenwicht op de betalingsbalans kan ook opgesteld worden. Hiertoe wordt de rentevoet uitgezet tegen het nationaal inkomen.

Factoren die het model kunnen beïnvloeden

De IS-curve zal zich naar rechts verplaatsen wanneer er een groei van de investeringen, overheidsuitgaven of export is. Een andere factor die deze beweging kan verklaren is een depreciatie van de wisselkoers. Uitgaande van de Marshall-Lerner conditie is dit te verklaren doordat deze depreciatie leidt tot een reductie van de importuitgaven en een groei van de exportverkopen.

De LM-curve zal naar rechts gaan bij een toename van de binnenlandse geldhoeveelheid. Er zal alleen een effect zijn als er een toename is van het inkomen wat de vraag naar geldtransacties doet stijgen.

De BP-curve. Een autonome stijging van de export en een autonome daling van de import zal leiden tot een verbetering van de current account: een beweging naar rechts. Een andere factor is een depreciatie van de wisselkoers, want dan zal de waarde van de export stijgen en de waarde van de import afnemen.

Door de economen Ricardo en later Cassell is het fenomeen koopkrachtpariteit onderzocht. Hun stelling is dat arbitrage ervoor zorgt dat de prijzen in verschillende landen voor dezelfde goederen gelijk worden (gemeten in dezelfde munteenheid).

De law of one price stelt dat als er geen transportkosten, handelsbarrières en dergelijke bestaan, de prijs van een bepaald goed in alle landen gelijk moet zijn. Helaas biedt de theorie toch geen adequate verklaring voor sommige geobserveerde veranderingen in de wisselkoersen.

De absolute koopkrachtpariteit houdt in dat een mandje goederen in land A evenveel moet kosten als datzelfde mandje in land B, uitgedrukt in dezelfde wisselkoers. De wisselkoersen moeten zich dus verhouden als P/P*. De absolute koopkrachtpariteit is de strikte versie.

De relatieve koopkrachtpariteit is empirisch en wiskundig zwakker. Het houdt rekening met het bestaan van transportkosten, imperfecte informatie en handelsbelemmerende maatregelen. Hierbij kan gezegd worden: percentage verandering in S = percentage verandering in binnenlandse prijzen minus percentage verandering buitenlandse prijzen.

%dS = %dP - %dP*

Vergelijkingen behorende bij de koopkrachtpariteittheorie

Een opmerking bij de koopkrachttheorie is dat er verschillende soorten goederen bestaan. De zogenaamde verhandelbare goederen zijn bijvoorbeeld auto’s, en de niet-verhandelbare goederen zijn bijvoorbeeld bepaalde (plaatsgebonden) diensten. Bij het opstellen van een prijsindexcijfer worden deze twee onderscheiden. Hun bijdrage aan de koopkrachtpariteit (PPP) verschilt ook.

De prijsindexcijfers voor het binnenland (Pi) en het buitenland (Pi*):

Pi = áPn + (1-á)Pt

Pi* = âPn* + (1-â)Pt*

Waarin

Pn = prijsniveau non-tradables, niet verhandelbare goederen

Pt = prijsniveau tradables, verhandelbare goederen

á en â = parameters voor consumptie van non tradables

(1-á) en (1-â) = parameters voor consumptie van tradables

Pi/Pi* = [áPn + (1-á)Pt] / [âPn* + (1-â)Pt*]

Deze laatste vergelijking is te schrijven als:

S = (Pi / Pi*) . [â(Pn*/Pt*) + (1-â)] / [á (Pn/Pt) + (1-á)].

Als het prijspeil voor non tradables relatief hoger ligt dan het niveau voor tradables, zal de binnenlandse valuta appreciëren.

Kanttekeningen bij PPP

In de praktijk is gebleken dat de koopkrachtpariteittheorie niet altijd een verklaring kan geven voor de hoogte van de wisselkoers. Problemen zijn van verschillende aard.

Ten eerste zijn er de uitgangspunten: wat zijn de juiste gewichten voor een mandje goederen? Het consumptiepatroon verschilt sterk per land.

Ten tweede zijn er de kwaliteitsverschillen bij de producten in het mandje: een auto in land A hoeft niet dezelfde waarde te hebben als een auto in land B.

Ten derde is er de keuze of de non-tradables ook in het mandje opgenomen moeten worden. Zo niet, wat zijn dan eigenlijk precies de tradables van een land?

Ten vierde is er de imperfecte informatie waardoor producenten prijsdiscriminatie kunnen toepassen in verschillende landen. De prijs van bepaald goed verschilt dan wel degelijk per land, ook al zou de PPP-theorie gelden. Verder zorgen productiviteitsverschillen (tussen bijvoorbeeld rijkere en armere landen) voor een verschil in prijzen voor de non-tradables. Zie hierover meer in de volgende paragraaf.

En als laatste: om te bekijken of de koopkrachtpariteittheorie waarde heeft, zou bij het vergelijken van landen uitgegaan moeten worden van een beginsituatie waarin er PPP geldt. Dit is in de realiteit niet vaak het geval. Samengevat is de PPP moeilijk vast te stellen. Door het gebrek aan correcte en betrouwbare empirie zijn de interpretaties weliswaar plausibel, maar zwak.

Onderzoek heeft uitgewezen dat de PPP-theorie op lange termijn (en dan vooral bij landen die enigszins bij elkaar in de buurt liggen en weinig handelsbelemmeringen kennen) een beetje opgaat. De sterkere fluctuaties in de wisselkoersen dan in de prijsniveaus, zijn te verklaren door de tragere reactie van prijzen van goederen en diensten op veranderingen in de wisselkoers.

De PPP-theorie alleen is te zwak om de verandering van de wisselkoers te verklaren. De kapitaalstromen zijn ook niet in deze theorie opgenomen, terwijl deze in de werkelijkheid wel een rol spelen. De theorie is ook sterker aanwezig onder zogenaamde ‘traded goods’ dan onder ‘non traded goods’. De verhandelbare goederen zijn minder onderhevig aan plaats en transportkosten. Niet verhandelbare goederen zijn vaak diensten.

Balassa-Samuelson-model

Volgens de economen Balassa en Samuelson ligt het prijsniveau van non-tradables in rijkere landen boven dat van armere landen, terwijl de arbeidsproductiviteit in de non-tradables-sector niet veel verschilt van die in rijkere landen. Hiervoor wordt een verklaring gezocht, waarbij ervan uit wordt gegaan dat de lonen in de sectoren van non-tradables en tradables per land gelijk zijn. Verder wordt ervan uitgegaan dat de PPP-theorie slechts geldt voor de verhandelbare goederen.

De oorzaak van het verschil in prijsniveau van de non-tradables in de rijkere en de armere landen wordt waarschijnlijk veroorzaakt door het verschil in loonniveau. In de armere landen ligt, vanwege de lagere productiviteit daar, het loonniveau in de tradables-sector duidelijk onder dat niveau van de rijkere landen. Dit lage loon trekt ook het loon in de non-tradables omlaag. Of andersom: het hoge loonniveau in de tradables-sector in rijke landen trekt het loon in de non-tradables omhoog.

Om het nationaal inkomen van een land correcter te bepalen, zou het deel van de uitgaven dat in een arm land aan non-tradables besteed wordt gewaardeerd kunnen worden tegen de prijzen die in deze sector in rijkere landen worden gevraagd. Dit zou een beter beeld geven van de situatie in het armere land.

Gebleken is dat alleen de koopkrachtpariteit geen volledige verklaring voor de wisselkoersschommelingen kan geven. Door monetaristen zijn modellen ontwikkeld waarin ook een rol is weggelegd voor internationale kapitaalstromen. De verwachtingen van de agenten ten aanzien van de wisselkoers beïnvloeden de hoogte van de wisselkoersen namelijk via de ongedekte interestpariteit. De grootte van het geldaanbod is hierbij van belang.

Wat bepaalt nu de vraag naar een (financieel) goed? Ten eerste is de verwachte waarde op een moment in de toekomst van belang. Verder speelt het risico een rol. De prijs zal afhangen van deze twee factoren. Als twee goederen eenzelfde risico lopen en de verwachte opbrengsten even groot zijn, zal het de investeerder niet uitmaken in welke van de twee belegd zal worden. Als het ene goed een hogere opbrengst verwacht te genereren, zal de prijs van dit goed, bij gelijk risico, stijgen, totdat de rate of return weer gelijk is aan die van het andere goed.

Als kapitaal perfect mobiel is, en de beleggingen zijn even risicovol, zal de ongedekte interestpariteit (uncovered interest rate parity, oftewel UIP) gelden. De beleggingen zijn dan perfecte substituten. Voor valuta geldt dit eveneens. De prijs van de valuta van land A, dat wil zeggen de wisselkoers, zal zich aanpassen totdat de rate of return even groot is als van de valuta in land B. De bijbehorende vergelijking voor de verwachte graad van depreciatie van de valuta in land A is dan:

Es. = rente in land A – rente in land B

Waarbij Es. = verwachte graad van depreciatie in valuta A per eenheid valuta B.

Monetaire modellen

Er zullen drie monetaire modellen besproken worden: het model met starre prijzen (sticky price monetary model), het reële interestverschil model (real interest differential monetary model) en het model met flexibele prijzen (flexible price monetary model). Bij alle drie de modellen geldt de ongedekte interestpariteit.

Model met starre prijzen: Dornbusch

In de realiteit blijkt de PPP niet houdbaar in een systeem van flexibele wisselkoersen. Dornbusch ontwikkelde een model dat de afwijkingen in koopkrachtpariteit kon verklaren. In dit model worden lonen en prijzen op de goederenmarkt star verondersteld. Ze veranderen wel, maar reageren erg traag op veranderingen in de wisselkoers. Bovendien zijn ze neerwaarts star. Omdat de veranderingen in wisselkoers niet bijgehouden worden, ontstaan afwijkingen in PPP.

In het model wordt ervan uitgegaan dat de UIP geldt. Er is perfecte arbitrage op de goederenmarkt, dus de verwachte opbrengsten zijn gelijk bij gelijk risico. Op de lange termijn wordt er geen appreciatie of depreciatie verwacht.

Wat gebeurt er met de wisselkoers als er een onverwachte schok plaatsvindt, bijvoorbeeld een toename van het geldaanbod? In dit model passen de binnenlandse prijzen op de goederenmarkt niet direct aan. Door het ‘overschot’ aan geld zal de rente dalen, tot onder het niveau van het buitenland (r

Door de grote vraag zullen de prijzen van binnenlandse goederen stijgen, en de vraag naar transactiegeld (Md) zal toenemen. De vraag naar geld wordt zo gelijk aan het aanbod waarna de koers zal appreciëren. De rente zal weer stijgen tot haar beginniveau.

Het Dornbusch-model geldt voor een klein land, zodat de binnenlandse rentevoet in principe gelijk is aan de wereldrentevoet.

Evenwicht op de goederenmarkt:

Als er een depreciatie plaatsvindt, zal de export stijgen. Door schaarste stijgen de binnenlandse prijzen, waardoor de vraag naar geld toeneemt. De rente stijgt en de vraag zal weer wat dalen. Een depreciatie van x% zal de binnenlandse prijzen met een kleiner percentage dan x moeten laten stijgen om de geaggregeerde vraag gelijk te laten blijven aan het geaggregeerde aanbod van goederen.

Evenwicht op de geldmarkt:

Deze evenwichtscurve heeft een negatieve helling. Het geldaanbod is vast. Als de binnenlandse prijzen dalen zal er relatief veel geld in omloop zijn.

De binnenlandse rente zal dalen. Er is een appreciatie nodig, maar er zal eerst een depreciatie moeten plaatsvinden. Vervolgens kan de verwachte appreciatie plaatsvinden.

Vergroting van de geldvoorraad:

De effecten van een vergroting van geldhoeveelheid verschillen op korte en lange termijn. Op lange termijn zal de koopkrachtpariteit gelden, zodat na een verhoging van het geldaanbod de prijzen zullen stijgen en er een depreciatie zal plaatsvinden. Op korte termijn geldt de PPP niet. Een verhoging van het geldaanbod zal zorgen voor een extra grote stijging van de wisselkoers (binnenlandse valuta per eenheid buitenlandse valuta). Deze overshooting wordt veroorzaakt door de starre prijzen en dus een onveranderd goederenaanbod/-vraag. Door een daling van de binnenlandse rente zullen de binnenlandse bestedingen toenemen. De wisselkoers is uitgegaan van de PPP, ondergewaardeerd, en de exporten en vraag naar goederen zullen stijgen. De prijzen van binnenlandse goederen worden hoger, er zal een appreciatie plaatsvinden en de rente zal stijgen tot haar oude niveau.

In het model met starre prijzen bepalen de kapitaalmarkten dus op korte termijn de hoogte van de wisselkoers. De afwijking ten opzichte van de koopkrachtpariteit wordt gedeeltelijk verklaard. Overshooting is ook een oorzaak van deze afwijking.

Model van verschil in reële interest

In 1979 is door Frankel een model ontworpen waarin Dornbusch’ model uitgebreid is met de inflatieverwachtingen. Wederom wordt de UIP verondersteld, net als lange termijn relatieve koopkrachtpariteit.

In dit model hangt de verwachte depreciatie af van het verschil tussen lange termijn wisselkoers en huidige wisselkoers en van het verwachte lange termijn inflatieverschil.

Bij een onverwachte schok op de thuismarkt, bijvoorbeeld een verandering in geldaanbod, zal de wisselkoers uit de evenwichtspositie vallen. De rente op de thuismarkt zal lager zijn dan de wereldrente. De prijzen willen wel stijgen, maar zijn star op korte termijn.

De wisselkoers zal eerst sterk depreciëren, overshooting, en zal vervolgens depreciëren tot de evenwichtswaarde.

Model met flexibele prijzen

Bij dit model gelden de volgende veronderstellingen:

- Alle prijzen in de economie zijn flexibel (PPP geldt).

- De vraag naar geld in verhouding tot het aanbod van geld bepaalt de wisselkoers

- Obligaties zijn perfecte substituten (UIP geldt).

De gevolgen van een verandering in binnenlandse geldvoorraad is dat bij een toename van x% de valuta zal depreciëren met eveneens 10%. Verder zal een stijging van het reële inkomen leiden tot een grotere transactievraag, waardoor het binnenlands prijspeil zal dalen en een appreciatie plaats zal vinden om de PPP in stand te houden.

Een laatste verandering is bijvoorbeeld een stijging van de binnenlandse rente. Hierdoor zal de vraag afnemen en zal ook een depreciatie plaatsvinden. Aan de hand van dit stelsel met flexibele prijzen kan dus nagegaan worden welke invloeden veranderingen in de variabelen hebben op de wisselkoers.

Conclusie

In deze monetaristische modellen maakt het geen verschil hoe de verandering van het geldaanbod plaatsvindt. Waar het om gaat is de verhouding tussen het geldaanbod en de geldvraag. Het model draait in de kern om het herstellen van de PPP.

Veranderingen in inkomen en verwachte inflatie brengen veranderingen voort ten aanzien van de wisselkoers doordat deze processen de vraag naar geld beïnvloeden. Als de aanpassingsparameter è een eindige waarde heeft, is de reële wisselkoers op korte termijn te beïnvloeden, mits y een vaste waarde heeft. Op lange termijn zal de wisselkoers bepaald worden door reële factoren. Opgemerkt moet worden dat in deze modellen de lopende rekening van de betalingsbalans en de risicoperceptie niet opgenomen zijn.

In het nu te bespreken model zal de veronderstelling dat binnen- en buitenlandse obligaties perfecte substituten zijn worden losgelaten. Dit houdt in dat de ongedekte rentepariteit niet langer van toepassing is. De risicopremie zal nu een rol spelen bij het bepalen van de waarde van binnen- en buitenlandse obligaties. Deze risicopremie bestaat op basis van drie voorwaarden:

1) Er wordt een verschil in risico gezien tussen binnen- en buitenlandse obligaties, de verwachte rate of return is onzeker.

2) Er bestaat risicoaversie: een hogere rate of return zal geëist worden bij risicovollere assets, ter compensatie.

3) Het moet onmogelijk zijn een risicominimaliserende portefeuille van obligaties samen te stellen, vanwege het tekort aan obligaties. De portefeuille moet een risico lopen dat hoger is dan het minimum om een premie te kunnen eisen.

De vergelijking:

r – r* = Es + RP

waarbij:

r = binnenlandse rente

r* = buitenlandse rente

Es = verwachte depreciatie van de eigen munt

RP = risicopremie

Het renteverschil zal dus even groot zijn als de verwachte verandering in wisselkoers plus een risicopremie.

Risico

Wanneer is er sprake van risico? In het algemeen kan gezegd worden dat er risico is als de verwachte rate of return onzeker is. Er zijn verschillende soorten risico te onderscheiden: het landenrisico en het currency risk.

Het landenrisico bestaat uit het risico dat er door de overheid maatregelen worden doorgevoerd die de opbrengst negatief beïnvloeden. Verder zijn er het politieke risico en het verzuimrisico. Dit laatste houdt in dat het risico bestaat dat de overheid haar verplichtingen niet (geheel) nakomt.

Het currency risk is onderverdeeld in het inflatierisico en het wisselkoersrisico. Het inflatierisico houdt in dat de inflatiepercentages in binnen- en buitenland onzeker zijn. Hoe groter de variabiliteit, hoe groter het risico.

Het wisselkoersrisico houdt in dat de verwachte rate of return ook afhankelijk is van de verwachte afwijking van de wisselkoers ten opzichte van de PPP-waarde. Verwachte reële rate of return = r* - verwachte buitenlandse inflatie + verwachte afwijking wisselkoers t.o.v. PPP.

Het model

In een eenvoudige versie van het portefeuille-balansmodel zal gekeken worden naar het effect van een Open Market Operation, Foreign eXchange Operation en Steralized Foreign eXchange Operation op de wisselkoers. Hierbij wordt ervan uitgegaan dat de wisselkoers een verwachte verandering van nul heeft (EsB = 0), een zogenaamde statische wisselkoersverwachting. Verder worden het binnenlands prijspeil p en het reële nationaal inkomen y verondersteld constant te zijn na een schok. Het buitenlands prijspeil is vast. Er wordt uitgegaan van een klein land dat geen invloed heeft op de rest van de wereld. Een verandering in wisselkoers zal niet leiden tot een reactie van het buitenland. In elke situatie wordt uitgegaan van evenwicht, hetgeen wordt gevolgd door een beleidsverstoring. Een OMO, FXO of SFXO creëert een verstoring in de portfolio’s, gevolgd door een verandering van de wisselkoers en de binnenlandse rente. De veranderingen hebben effect op de output en de current account. Vervolgens leidt een current account surplus/deficit tot een accumulatie/decumulatie van de buitenlandse assets, wat leidt tot verdere veranderingen in de portfolio’s met implicaties voor de wisselkoers en de rente. Dit proces zet zich telkens voort tot het lange termijn evenwicht is hersteld.

De kern van het model is dat een verandering in voorraad assets een rente- en wisselkoersverandering zal uitlokken, waardoor y zal veranderen. De lopende rekening (CA) zal veranderen en de voorraad aan buitenlandse goederen zal veranderen.

Dit beïnvloedt een verandering in voorraad van assets, enzovoorts, net zolang totdat een evenwicht bereikt is.

De portefeuilles van de zogenaamde privé-agenten en de overheden worden opgebouwd uit de volgende assets:

M = binnenlands geld in handen van overheden

B = binnenlandse obligaties in binnenlandse valuta

F = buitenlandse obligaties in buitenlandse valuta

M = Ba + SFa

B’ = Bp + Ba

F = Fp + Fa

W = M + Bp + SFp

waarin:

Ba = obligaties in handen van overheden

S = wisselkoers

Fa = obligaties in handen van overheden

B’ = vaste aanbod binnenlandse obligaties

Bp resp. Fp = hoeveelheid B resp. F in handen van privé-agenten

Ba resp. Fa = hoeveelheid B resp. F in handen van overheden

W = wealth/rijkdom

M, Bp en SFp hangen alle drie af van de rente, de verwachte wisselkoersverandering, het nationaal inkomen en van de rijkdom. De parameters die bij de variabelen M, Bp en SFp horen zijn mw, bw en fw. De som van deze drie parameters wordt de balance sheet constraint genoemd:

mw + bw + fw = 1

De vraag naar B en F hangt af van de rente. Als de rente stijgt, zal de rate of return op buitenlandse obligaties dalen, waardoor het nationaal inkomen daalt of de W groter wordt. De vraag naar B zal stijgen. Als de rente daalt, zal de vraag naar F juist stijgen.

Het evenwicht in het model wordt bereikt wanneer alle drie de markten in evenwicht zijn: de geldmarkt, buitenlandse obligatiemarkt en de binnenlandse obligatiemarkt. De curve voor de geldmarkt (MM) heeft een opwaartse helling omdat een depreciatie van de wisselkoers leidt tot een toename van de welvaart in het binnenland.

De curve voor de binnenlandse obligatiemarkt (BB) heeft een neerwaartse helling omdat een depreciatie leidt tot een groei van de vraag naar binnenlandse obligaties die, gegeven de bestaande hoeveelheid binnenlandse obligaties, alleen kan resulteren in een daling van de binnenlandse rente. Dit maakt het voor investeerders minder aantrekkelijk.

De curve voor de buitenlandse obligatiemarkt (FF) heeft een neerwaartse helling van links naar rechts. Een groei van de rente op binnenlandse obligaties maakt ze namelijk relatief aantrekkelijker vergeleken met buitenlandse obligaties.

De lopende rekening

De lopende rekening laat zien hoeveel buitenlands kapitaal verkregen wordt. De lopende rekening wordt hiertoe opgedeeld.

Ten eerste de handelsbalans, oftewel T, die toeneemt als de reële wisselkoers toeneemt en afneemt als het reëel nationaal inkomen toeneemt. Aangenomen wordt dat de Marshall-Lerner-conditie dus geldt. De handelsbalans weerspiegelt de opbrengsten van de export.

Ten tweede de ontvangsten vanwege het aanhouden van buitenlandse assets. Bij een CA-surplus zal het land buitenlandse assets accumuleren.

CA (in buitenlandse valuta) = dFp / dt = Fp = T + r* (Fp + Fa)

Effecten op korte termijn

Allereerst zal het verloop van de M-, de B- en de F-hoeveelheden in een grafiek waarin de wisselkoers uitgezet is tegen de rente geschetst worden. dEsB is in alle gevallen nul. De helling van de M-curve is positief en wordt gegeven door dr/ds = - (mw.Fp) / mr.

De grafieken van de B en de F hebben, omdat ze geen perfecte substituten meer zijn, niet meer dezelfde helling. De B-curve heeft een helling van dr/ds = - (bw.Fp) / br. De F-curve verloopt volgens dr/ds = [(1-fw) Fp]/fr

FXO

Het doel van een foreign exchange operation is door depreciatie een verbetering van de concurrentiepositie te bewerkstelligen. Met nieuw geld worden buitenlandse obligaties van het binnenlandse publiek opgekocht. De M-curve zal naar rechts schuiven, de F-curve eveneens. Vanwege het tekort aan F daalt die waarde in de portefeuille. Om deze op te waarderen zal een depreciatie moeten plaatsvinden. De rente zal dalen, opdat meer geld aangehouden zal worden door het publiek.

OMO

Bij een open market operation worden er met geld van de centrale bank binnenlandse obligaties, die in handen waren van het publiek, opgekocht. De M-curve zal naar rechts schuiven, en de B-curve naar links. De wisselkoers zal depreciëren en de rente dalen. Door het grotere geldaanbod neemt de vraag naar zowel binnenlandse als buitenlandse obligaties toe. Door de daling van de rente en de depreciatie zal de waarde van de buitenlandse obligaties toenemen.

SFXO

Bij een gesteriliseerde foreign exchange operation worden een contractionaire OMO en een expansieve FXO gecombineerd. De overheden kopen buitenlandse obligaties op met hun geld (M). M neemt toe. Er worden ook obligaties uitgegeven, waardoor de M weer afneemt. Per saldo blijft M gelijk, maar door een verschuiving van de B-curve naar rechts (toename) en de F-curve naar rechts (afname), zijn er een depreciatie en een renteverhoging veroorzaakt. Door het grotere aanbod van binnenlandse obligaties stijgt de rente bij dalende prijzen. Bovendien is het risico van de portefeuilles veranderd door de vergroting van B: binnenlandse risico’s spelen een grotere rol. Door een depreciatie stijgt de waarde van F en daalt de blootstelling aan risico voor de gehele portefeuille weer.

Vergelijking

Op de korte termijn kan gezegd worden dat een OMO vooral een sterk effect heeft op de rente, terwijl een FXO met name een depreciatie veroorzaakt. Welk een sterker effect zal hebben op een expansie van Y is onduidelijk.

De FXO zal de handelsbalans beïnvloeden, en de OMO de investeringen. Een SFXO heeft hetzelfde effect als een FXO, maar dan zwakker. Een SFXO kan een positief of een negatief effect hebben op de expansie van het nationaal inkomen. De depreciatie zal een toename van de export veroorzaken, maar de renteverhoging remt de investeringen.

Dynamiek in het model

Op lange termijn zal de lopende rekening in balans zijn. De wisselkoers bevindt zich dan in een evenwichtspositie. Het proces van korte termijn naar lange termijn en een schok (OMO/FXO/SFXO) verloopt als volgt:

Er zijn twee bewegingen te onderscheiden, de depreciatie en de accumulatie van buitenlandse obligaties. Ten eerste de depreciatie: door een depreciatie zal de lopende rekening een overschot vertonen.

Dit eist een appreciatie van de munt, omdat F nu in verhouding tot B te groot is. De waarde voor B zal toenemen door de appreciatie zodat de risico’s weer goed verdeeld zijn. Het gevolg van de appreciatie is een afname van de export.

Ten tweede de accumulatie van buitenlandse obligaties. Door deze toename zullen de opbrengsten van F toenemen, en de lopende rekening zal verbeteren.

Om de lopende rekening weer naar het evenwichtsniveau te laten gaan, moet de daling in export groter zijn dan de ontvangsten als gevolg van het aanhouden van buitenlandse assets. De situatie van een appreciërende munt en een CA-surplus bij de overgang van korte termijn naar lange termijnevenwicht wordt de acceleration hypothesis genoemd.

Uiteindelijk zal de nieuwe evenwichtswaarde voor de wisselkoers onder de oude liggen: door de verbeterde positie van de dienstenbalans zal de goederenbalans moeten verslechteren om evenwicht te creëren.

Verandering in risicoperceptie

Risicoperceptie kan natuurlijk veranderen. Als portefeuillehouders vinden dat het risico van buitenlandse obligaties toegenomen is, zullen zij aanpassingen doen om op hun eigen risicoprofiel te blijven. Zij kunnen buitenlandse obligaties verkopen en binnenlandse obligaties aankopen (B-curve naar links). Hierdoor zal de binnenlandse valuta appreciëren en de rente dalen. Er ontstaan een tekort op de lopende rekening. De buitenlandse obligaties worden minder waard, en om het risicoprofiel in evenwicht te houden zullen portefeuillehouders F vragen. Dit heeft een depreciatie van de eigen munt tot gevolg. De concurrentiepositie verbetert en het tekort op de lopende rekening neemt af.

Financiering van fiscale expansie

Er zijn twee manieren om een fiscale expansie mogelijk te maken. Ten eerste is er de mogelijkheid om geld bij te drukken. Hierdoor zal de M stijgen (verschuiving naar rechts) en zullen de hoeveelheden binnen- en buitenlandse obligaties toenemen. De munt zal depreciëren en de rentevoet zal dalen.

Daarnaast kunnen er nieuwe obligaties uitgegeven worden. Hierbij zal het door de overheid te ontvangen geld gebruikt worden om de grotere overheidsbestedingen te financieren. Per saldo verandert M dus niet. De portefeuilles veranderen echter wel. Er is een overschot aan binnenlandse obligaties en bij gelijkblijvende M is dus de rijkdom gegroeid. Er ontstaat vraag naar geld om meer buitenlandse obligaties te kunnen kopen.

Aan de andere kant is het rentepercentage gestegen. Dit remt de vraag naar buitenlandse assets en stimuleert de vraag naar binnenlandse assets.

Welk effect op korte termijn overheerst is onduidelijk. Als het rente-effect domineert, zal de F naar links schuiven (afname) en een hogere rente genereren bij een appreciatie van de munt. Dit geeft het substitutie-effect. Als het welvaartseffect domineert, zal de F naar rechts schuiven (toename) en een hogere rente genereren bij een depreciatie.

Imperfecte en perfecte substitueerbaarheid

Als binnen- en buitenlandse obligaties perfect substitueerbaar zouden zijn, lopen de B- en de F-curve horizontaal (dezelfde rentevoet). Als het geldaanbod in een land verandert, zal de wisselkoers onmiddellijk accommoderen. De ongedekte interestpariteit gaat op. Als er imperfecte substitueerbaarheid is, duidt een verandering van het rentepercentage op een verandering in risicopremie. De oorzaken kunnen velerlei zijn.

Conclusie

Het portefeuillemodel biedt weer wat meer inzicht in de totstandkoming van de wisselkoers. Risicopremies worden nu ook behandeld, de lopende rekening speelt een rol en het effect van fiscaal beleid kan bepaald worden. Verder wordt het verschil tussen een OMO, een FXO en een STXO duidelijker. Er blijven echter altijd invloeden bestaan die nauwelijks in een model te vangen zijn.

De vraag is of de markt voor vreemde valuta efficiënt is. Weerspiegelen de prijzen de beschikbare informatie? Er zijn meerdere hypotheses. Ten eerste de hypothese van efficiënte markten ( efficiënt market hypothesis, oftewel EMH). Deze hypothese zegt dat er geen systematische fouten voorkomen, bijvoorbeeld bij het bepalen van een forward rate. De ongedekte interestpariteit verwerpt deze theorie. Op zich zou het incalculeren van het bestaan van een risicopremie nog enigszins de theorie ondersteunen. Verder onderzoek wijst echter uit dat de fout veroorzaakt door de risicopremie te klein is om de afwijking van de hypothese te verklaren.

Een andere theorie is de hypothese van rationele verwachtingen (rational expectations theory, oftewel REH). Deze hypothese zegt dat agenten geen systematische fouten maken bij het maken van voorspellingen. De agenten bepalen de future rate op basis van de spot rate en een random error-term. De empirie laat echter zien dat er vaak een appreciatie plaatsvond als er een forward discount gerekend wordt, en bij een forward premium een depreciatie. Deze theorie kan of verworpen worden, of zal nog het bestaan van een risicopremie in het model moeten opnemen.

Een andere manier om wisselkoersbewegingen te voorspellen is het zogenaamde grafieken-lezen, uitgevoerd door chartisten. Op korte termijn kloppen hun voorspellingen soms.

Fundamentalisten menen dat de markt efficiënt is en dat door de variabelen goed te bestuderen er een patroon te ontdekken valt. Op lange termijn voorspellen zij soms juist.

Het verder ontwikkelen van theorieën zou op den duur mogelijk een realistische theorie opleveren. Probleem blijft echter het modelleren van verwachtingen. Het combineren van enkele theorieën lijkt vooralsnog het verstandigst.

Uit het verleden is gebleken dat zowel vaste als zwevende wisselkoersen voor- en nadelen hebben. Een goed wisselkoersregime stabiliseert de economie na schokken. Er worden drie regimes onderscheiden: vaste wisselkoersen, zwevende koersen en een combinatie: managed exchange rates.

Als eerste zullen argumenten voor vaste wisselkoersen gegeven worden:

1) In dit stelsel zal de handel bevorderd worden door verkleining van de wisselkoersonzekerheden;

2) De overheden zullen het beleid moeten aanpassen als de wisselkoers afdrijft van zijn evenwichtswaarde. Dit geeft discipline aan het te voeren macro-economische beleid;

3) Internationale samenwerking wordt gestimuleerd.

Argumenten voor flexibele wisselkoersen zijn de volgende:

1) Het evenwicht op de betalingsbalans wordt gegarandeerd. Vraag en aanbod van geld zijn gelijk;

2) De monetaire autonomie wordt gewaarborgd. Ieder land kan het eigen inflatiepercentage bepalen, terwijl bij vaste wisselkoersen hetzelfde percentage als de anderen aangehouden moet worden om concurrerend te blijven;

3) Er wordt geen inflatie/ deflatie geïmporteerd;

4) Door speculatie zal de economie juist gestabiliseerd worden;

5) Schokken zullen opgevangen worden door een verandering in wisselkoers, waardoor de economie ook stabieler is (Friedman).

Argumenten tegen flexibele wisselkoersen zijn ook aan te voeren. Tegenargumenten zijn:

1) Irrationele speculatie geeft een verkeerde wisselkoers. Vanuit het allocatieperspectief gezien is deze koers is niet optimaal. Als de investeerders overmatig risico-avers zijn, zullen zij een te hoge risicopremie vragen. Verder kan het zogenaamde bandwagon effect ontstaan. Dit is het geval als er een soort speculatie-overshooting ontstaat: speculatie op speculatie leidt tot onjuiste koersen;

2) De informatie wordt niet efficiënt gebruikt, omdat het gehanteerde model niet juist is;

3) Het Peso-probleem: verwachtingen over de toekomst beïnvloeden de wisselkoersverwachtingen. De toekomstverwachtingen kloppen niet altijd, wat dan onnodige instabiliteit veroorzaakt;

4) De rationele zeepbel: bij overwaardering van een valuta wordt deze soms toch aangehouden, omdat de op handen zijnde depreciatie nog niet binnen een bepaalde tijd verwacht wordt.

Deze tegenargumenten zijn echter niet automatisch argumenten voor vaste wisselkoersen. Als de vaste wisselkoers namelijk niet juist is vastgesteld, ontstaan er al problemen. Verder veranderen de omstandigheden, zodat een eventueel ooit juist vastgestelde koers later niet meer de juiste blijkt.

Wat nu het beste regime is, zal aan de hand van de verschillende reacties naar aanleiding van een schok bekeken worden. Drie factoren spelen een rol bij de stabiliserende werking van een wisselkoersregime: de rol van de overheid bij het bewaren van prijs- en outputstabiliteit, het type schok en de structurele parameters van de betreffende economie.

Het volgende model is opgesteld, waarbij ervan uitgegaan wordt dat de schokken tijdelijk van aard zullen zijn. In de volgende periode zullen het nationaal inkomen en het prijsniveau zich weer op hun natuurlijke waarden bevinden. Verder geldt de UIP en is kapitaal perfect mobiel.

Perfecte kapitaalmobiliteit houdt in dat de binnenlandse rente gelijk is aan de wereldrentevoet en het geldaanbod exogeen is bij vaste wisselkoersen. Bij flexibele wisselkoersen zijn de rente en de wisselkoers endogeen, via UIP aan elkaar gerelateerd. Het geldaanbod is exogeen. De vergelijking voor het model luidt:

O (P, y) = w (Y – Yn)² + (1 – w) (P – Pn)²

waarbij:

O = de te minimaliseren waarde voor instabiliteit

w en (1-w) = gewichten die aan outputstabiliteit resp. prijsstabiliteit worden toegekend

(waarbij geldt 0 =w=1).

De evenwichtssituatie ontstaat als het aanbod van output gelijk is aan de vraag naar output en de vraag naar geld, geschetst in een (Y,P)-stelsel. De helling van de geaggregeerde vraag is negatief, want bij stijgende prijzen zal de vraag naar output dalen. Exporten zullen namelijk afnemen en de rente zal stijgen vanwege een verwachte prijsstijging.

De helling van de geaggregeerd aanbodcurve is positief: stijgende prijzen bij vaste lonen houdt een daling van de reële lonen in. Er zullen extra relatief goedkope arbeiders aangenomen worden en de output zal stijgen. De helling van de vraag naar geld is negatief: bij stijgende prijzen zal de vraag naar geld toenemen. De output zal moeten dalen om evenwicht te bewaren.

Er zullen drie soorten schokken behandeld worden: een transitore schok in geaggregeerde vraag, een transitore schok in de vraag naar geld en een transitore schok in het geaggregeerde aanbod.

Als eerste een schok in geaggregeerde vraag: de vraag stijgt en de AD-curve schuift naar rechts. Bij zwevende wisselkoersen zal dit leiden tot een grotere vraag naar transactiegelden. Er vindt een appreciatie plaats en door de veroorzaakte daling in exporten daalt de vraag naar output. Er wordt een depreciatie verwacht, dus de rente stijgt. De geldvraag daalt hierdoor weer. Evenwicht ontstaat op een iets hoger prijsniveau en een iets hoger outputniveau.

Bij vaste wisselkoersen dreigt er een appreciatie, het aanbod van geld is kleiner dan de vraag. De overheden zullen vreemde valuta kopen en zo het aanbod vergroten. De vraag naar gelden is uiteindelijk weer gelijk aan het aanbod. Het evenwicht houdt wel een duidelijk hoger binnenlands prijspeil en outputniveau in, hoger dan bij zwevende koersen.

Als tweede een schok in de vraag naar geld: bij zwevende koersen zal dit leiden tot een appreciatie van de munt. Deze appreciatie zal gevolgd worden door een daling van de exporten. De Y-curve verschuift naar links (afname). Verder zal een verhoging van de rente plaatsvinden, omdat er weer een depreciatie verwacht wordt. De vraag naar geld zal dan afnemen, en een nieuw evenwicht ontstaat met een lagere output en lagere binnenlandse prijzen.

Bij vaste koersen zal een schok in de vraag naar geld een ander effect hebben: de schok zorgt ervoor dat appreciatie dreigt, en de overheid zal haar reserves gebruiken om binnenlandse valuta aan te kopen. Het geldaanbod zal toenemen, en de vraag zal afnemen. In het evenwicht is de vraag weer gelijk aan de uitgangspositie.

Als derde een schok in het geaggregeerde aanbod: een onverwachte daling vindt plaats, wat inhoudt dat de Ys-curve naar links schuift. Nu maakt het verschil welke curve steiler loopt; de geaggregeerd aanbodcurve of de geldvraagcurve (Yd of Md).

Allereerst de situatie dat de Yd steiler loopt dan de Md [(ç(è +â)

Bij zwevende koersen zal een te grote vraag naar geld ontstaan. De munt zal appreciëren, waardoor de vraag afneemt.

Verder zal een depreciatie verwacht worden, waardoor de rente hoger zal worden (UIP). De vraag naar geld zal naar rechts schuiven en een nieuw evenwicht zal ontstaan bij een iets hoger binnenlands prijspeil en een veel lagere output.

Bij vaste koersen zal eveneens een appreciatie dreigen, maar de overheden zullen de geldvoorraad in handen van het publiek vergroten. Evenwicht zal ontstaan bij een hoger prijspeil en een iets lager nationaal inkomen.

Als de Md steiler loopt dan de Yd [(ç(è +â) > á] zullen de volgende reacties plaatsvinden:

- Bij zwevende koersen is er een overschot aan geldaanbod, waaruit een depreciatie volgt. De Yd neemt toe door grotere export. Er dreigt een appreciatie aan te komen, en daarom daalt de rente. De vraag naar transactiegeld neemt toe. Uiteindelijk zal evenwicht ontstaan bij een veel hogere prijs en een daling in output.

- Bij vaste koersen dreigt de munt te depreciëren. De overheden interveniëren en beperken het geldaanbod. Als de vraag en het aanbod weer gelijk zijn, is er evenwicht bij een iets hogere prijs en een veel lagere output.

Uit deze oefeningen blijkt dat bij vaste wisselkoersen de outputstabiliteit groter is dan bij zwevende, maar de prijsstabiliteit blijft beter gewaarborgd bij zwevende dan bij vaste wisselkoersen. Dit is een erg eenvoudig model. Parameters zijn erg belangrijk, de wensen van de overheid spelen een rol bij het kiezen van een beleid. Ook hebben, zoals is gebleken, niet alle schokken hetzelfde effect.

Managed floating rates

Er zijn ook situaties waarin een land de wisselkoers vrij laat, maar af en toe toch intervenieert. De overheden hebben dan toch enigszins invloed op de nominale en reële wisselkoers. Redenen hiervoor kunnen de volgende zijn:

1) Overheden kiezen een passendere wisselkoers, omdat ze weten welk beleid uitgevoerd zal worden. Ze beschikken dus over betere informatie;

2) De overheden kunnen de economie geleidelijk een aanpassingsproces laten doorlopen, wat soms een beter resultaat geeft. Vaak is het zo dat deze zogenaamde exchange rate protection niet een tijdelijk maar een permanent instrument blijkt;

3) De kosten van overshooting blijven beperkt. De over- of ondergewaardeerde valuta, veroorzaakt door het star zijn van lonen en prijzen op korte termijn, kan inflatie of werkloosheid veroorzaken. De overheden proberen het proces uit te smeren om deze problemen te voorkomen. Uiteindelijk zal de wisselkoers zich toch moeten herstellen.

Conclusie

Dit was slechts het topje van de ijsberg. In dit hoofdstuk is gekeken naar een kleine open economie, en er zijn slechts enkele mogelijke schokken besproken. In de realiteit is het erg gecompliceerd om de oorzaak van een niet-stabiele wisselkoers te achterhalen. Ook is het kiezen van het bestpassende wisselkoersregime niet eenvoudig. Gebleken is dat geen van de drie besproken regimes perfect stabiliserend functioneert.

Bretton-Woods

Na de Tweede Wereldoorlog lag Europa in puin. Londen was zijn positie als internationaal financieel centrum verloren, de Europese landen beschikten niet over deviezen en de kapitaalvoorraad was erg geslonken. In 1947 besloten 44 landen het Bretton-Woods-stelsel op te richten. Dit stelsel had als doel de economieën te helpen bij de wederopbouw, en te voorkomen dat er weer hyperinflatie zou ontstaan of een beurscrash zou plaatsvinden. Kern van dit stelsel was dat de landen hun munteenheden zouden koppelen aan de Amerikaanse dollar, die gekoppeld was aan een bepaalde hoeveelheid goud. Door dit systeem van vaste wisselkoersen door te voeren hoopte men dat de economieën zich voorspoedig zouden herstellen en de wereldhandel zou toenemen. De valuta kregen nog enige speelruimte: een bandbreedte van ± 1 procent. Landen mochten eventueel hun valuta devalueren, tot een maximum van 10 procent zonder inmenging van het ook net opgerichte IMF, zie hieronder.

Een ander onderdeel van het Bretton-Woods-stelsel was de oprichting van een Internationaal Monetair Fonds, dat als taak had re- en devaluaties te voorkomen. Hiertoe kan het IMF kredieten verschaffen aan landen die problemen hebben met de betalingsbalans. Deze geldvoorraden worden aangeleverd door de leden van het IMF. Iedereen betaalt een bepaald quotum, en kan daar eventueel dus gebruik van maken. Als het IMF grote leningen moet verstrekken, kan zij eisen stellen, bijvoorbeeld over het te voeren beleid. De leningen van het IMF heten de Special Drawing Rights.

Een derde onderdeel was de Wereldbank, bestaande uit de International Bank for Reconstruction and Development (IBRD, zo heette de Wereldbank eigenlijk), de International Development Association (IDA) en de International Finance Corporation (IFC).

Geschiedenis

Na de tweede Wereldoorlog had Europa niet genoeg deviezen om in het buitenland kapitaalgoederen te kopen voor de wederopbouw. De Verenigde Staten besloten bij te springen, en vanaf 1948 ontving Europa zogenaamde Marshall-hulp in Amerikaanse dollars. Voorwaarde was echter dat er meer samengewerkt zou gaan worden in Europa. De oprichting van de OECD (Organization for Economic Cooperation and Development) was de eerste stap. Zo’n tien jaar later ontstonden de eerste problemen. De Verenigde Staten hadden een tekort op de basisbalans. Het bleek dat er te weinig goud was om de uitstaande deposito’s te dekken. Er werd besloten een tweeledige markt voor goud op te zetten, een markt voor Centrale banken en een private markt. Op de officiële markt (Centrale Banken) bleef de waarde van 1 ons gelijk aan de Bretton-Woods-waarde, terwijl op de private markt duidelijk was dat de dollar sterk overgewaardeerd was. Dit ging nog een tijdje goed, totdat de Verenigde Staten verwikkeld raakten in de Vietnam-oorlog. De handelsbalans vertoonde nu ook een tekort.

In 1971 besloot de toenmalige president Nixon de dollar te beschermen door een hoog importtarief op te leggen en de inwisselbaarheid van dollars voor goud stop te zetten. Uiteindelijk devalueerde de dollar toch. De bandbreedte voor de overige valuta werd vergroot naar 2,25 procent en het importtarief werd weer afgeschaft. Er was veel speculatie rond de dollar. In 1973 besloten enkele Europese landen dat ze hun valuta zouden laten zweven ten opzichte van de dollar, en dat ze onder elkaar een bandbreedte gingen aanhouden.

Dit verdrag wordt wel the snake in the tunnel genoemd, waarbij de slang de smalle bandbreedte t.o.v. elkaar voorstelt (1,125 procent) en de tunnel de bredere t.o.v. de Amerikaanse dollar (2,25 procent). Enkele maanden later lieten ze de tunnel vervallen en konden de valuta zweven ten opzichte van de dollar. Dit wordt wel het einde van Bretton-Woods genoemd.

Zwakke punten Bretton-Woods

Het instorten van Bretton-Woods kent enkele oorzaken. Ten eerste was er de overgewaardeerde dollar. Er is een wet, Greshams wet, die zegt: bad money will drive out good money. In dit geval was de dollar de slechte geldsoort en goud de goede. Nixons verbod om dollars te ruilen voor goud is het bewijs in dit geval, dat slecht geld goed geld verjaagt.

Ten tweede zijn er de aanpassingsproblemen. De Verenigde Staten hadden tekorten, en zij zouden hun munt hebben moeten devalueren. Dit gebeurde niet. Andere landen, waar sprake was van een surplus, zouden dan hebben kunnen reageren, maar dit gebeurde ook niet uit angst voor werkloosheid en inflatie. Uiteindelijk leidt zo’n onevenwichtige situatie tot een crisis.

Ten derde was er het muntloon, oftewel seigniorage. De tekorten van de Verenigde Staten ontstonden omdat er meer werd geconsumeerd dan geproduceerd. Deze consumptie werd gefinancierd met ‘nieuw geld’.

Als laatste is er het liquiditeitsprobleem. Triffin zag dit probleem al aankomen. De wereldhandel zou na de oorlog sterk groeien. Hiervoor zou veel goud nodig zijn, wat er niet was. De dollar zou dus niet de waarde behouden die hij toegewezen had gekregen, namelijk US$ 35 per ounce. Centrale banken zouden hun vertrouwen in de convertibiliteit verliezen en hun dollars gaan ruilen voor goud (goud dat er dus niet was). De tekorten van de Verenigde Staten zouden Bretton-Woods onderuit halen. Eventuele pogingen van de V.S. om de tekorten te verminderen zou vermindering van de groei van de wereldhandel ingehouden hebben. Dit probleem wordt ook wel het Triffin-dilemma genoemd.

Chronologie

1979:

De eerste oliecrisis vond plaats. Veel olie-importerende landen kregen te maken met tekorten op de lopende rekening. Er ontstond werkloosheid en hogere inflatie. De olie-exporterende landen maakten enorme winsten en deze zogenaamde petro-dollars werden in het buitenland belegd. Na deze crisis werd het systeem van vaste wisselkoersen afgezworen.

1976:

Op een conferentie op Jamaica werd de basis gelegd voor een systeem van zwevende koersen. De rol van het IMF werd nader gespecificeerd en de rol van de Special drawing Rights werd groter. Vrijheid bleef voorop staan, maar het IMF surveilleert.

1979:

· Het Snake-arrangement werd aangenomen.

· De tweede oliecrisis vond plaats, herstel ging voorspoediger dan in 1973.

1980-85:

De dazzling dollar doet zich gelden. De oorzaak is het grote aantal verschillende vormen van monetair beleid. De V.S. hadden een groeiend tekort op de handelsbalans en een overheidstekort en er was wat ongerustheid. De V.S. voerden ook nog protectionistische maatregelen in.

1985:

Plaza-accoord: door de G-5 (Frankrijk, W-Duitsland, Japan, V.K. en V.S.) werd besloten de dollar te laten depreciëren. Zwevende koersen werkte niet perfect.

1987:

· Februari: Louvre-akoord: de G-7 besloten dat de dollar ver genoeg gedeprecieerd was. Waarschijnlijk zijn daar nieuwe bandbreedtes afgesproken.

· Oktober: instorten van aandelenmarkt. De dollar stond opnieuw onder druk. De centrale banken verlaagden hun rente om de investeringen niet al te zeer te laten krimpen. Vanaf begin 1988 leek het handelstekort van de V.S. af te nemen.

1990:

De jaren negentig zorgden wederom voor onrust. Door de val van de Berlijnse Muur unificeerden Oost- en West-Duitsland zich. Deze gebeurtenis bracht inflatierisico met zich mee. De rente werd enkele malen verhoogd. Door deze stijging belandden de V.S. en het V.K. echter in een recessie. Veel valuta in Europa devalueerden. De bandbreedte werd wel vergoot van ±2,25 procent naar ±15 procent.

1994-1995: De Mexicaanse ‘tequila’ crisis.

1997: Instabiliteit van de Dollar.

1997-1998: Aziatische crisis.

1998: Russische crisis.

1999: Braziliaanse crisis.

Lange termijn kapitaal management crisis.

2001: Turkse crisis.

2001:Elk land mag zelf het monetaire beleid bepalen. Koppeling aan de Amerikaanse dollar is echter niet toegestaan.

2002: Argentijnse crisis.

2007: Kredietcrisis.

2010-heden: Eurozone crisis.

Ontwikkelingen

Meer internationale stabiliteit is nog steeds zeer gewenst. Er zijn verschillende voorstellen gedaan om een stabielere zone te creëren. Enkele daarvan zullen nu besproken worden:

1) McKinnon Global Monetary Target Proposal:

Twee landen zouden hun valuta moeten koppelen. Een overschot aan geldaanbod zou dan verleden tijd zijn. Ongesteriliseerde interventie wordt zo mogelijk. Het totale geldaanbod op de wereldmarkt blijft constant. Volgens McKinnon veroorzaakt valuta-substitutie veel volatiliteit van de wisselkoers. Aangetoond is echter dat dit meevalt. Het is waarschijnlijk eerder de substitutie tussen binnen- en buitenlandse obligaties die schommelingen veroorzaakt.

2) Williamson target zone proposal:

Voor elke munteenheid zou een zone rond een evenwichtswaarde gecreëerd moeten worden, waarbinnen de valuta dan kan fluctueren. Deze evenwichtswaarde noemde Williamson de fundamental equilibrium effective exchange rate, oftewel de FEEER. Deze FEEER past zich aan aan economische ontwikkelingen in het land. De grenzen van de zone moeten zacht zijn, zodat speculanten niet weten wanneer er een aanpassing gedaan zal worden als wisselkoers een grens nadert. Destabiliserende speculatie zou hierdoor verminderen. Er is veel kritiek geuit op dit voorstel.

3) Tobin foreign exchange tax proposal:

Volgens Tobin hebben korte termijn kapitaalstromen een destabiliserend effect op de economie. Door deze kapitaalstromen hebben de overheden geen ruimte meer om onafhankelijk beleid te voeren. Om deze stromen in te dammen, stelt hij een belasting voor. De efficiëntie van de markten zal hierdoor wel kleiner worden.

De belasting zal alleen de korte termijn-stromen moeten remmen. Eventueel zou ook een belasting op goederen geheven kunnen worden. Het effect van de belasting zal een kleinere wisselkoersvolatiliteit zijn, en meer autonomie voor de overheden. Critici zeggen dat korte termijn-kapitaalstromen ook een stabiliserende werking kunnen hebben. Bovendien is het in de praktijk niet uitvoerbaar. Er zullen altijd manieren bedacht worden om deze belasting te ontduiken. Verder is de markt beperkter en zal de volatiliteit misschien juist toenemen.

Conclusie

Na de Tweede Wereldoorlog hebben er veel ontwikkelingen plaatsgevonden op de international financiële markten. Landen zijn meer afhankelijk van elkaar geworden, door onder andere de sterk toegenomen wereldhandel. Helaas is er nog steeds geen stabiel internationaal wisselkoerssysteem. Zwevende wisselkoersen bleken ook niet ideaal. Gezocht wordt naar het optimale systeem.