Je vertrek voorbereiden of je verzekering afsluiten bij studie, stage of onderzoek in het buitenland

Study or work abroad? check your insurance options with The JoHo Foundation

Boeksamenvatting van verplichte stof van het boek Corporate Finance 2e druk 2011 Hoofdstuk 14,15,16,17,22,23,24,28,29

Bedrijven gebruiken bonden om investeringen te financieren of om fondsen te collecteren om schulden mee af te betalen. Wat voor soort bonden zouden investeerders moeten gebruiken? Is het wel slim om schulden af te betalen door nieuwe aandelen op de markt te brengen? In dit stuk is de markt perfect, en zijn er dus geen transactiekosten of belastingen, en alle aandelen zijn correct geprijsd. Belangrijker nog, de geldstromen van projecten worden niet beïnvloedt door hoe ze gefinancierd zijn.

Elke bedrijf heeft een kapitaalstructuur, dat is de relatieve proportie van schulden en eigen vermogen wat het bedrijf gebruikt om alle operaties en projecten te financieren. Een bedrijf heeft unlevered eigen vermogen wanneer er geen schulden zijn. Wanneer er een nieuwe investeringsmogelijkheid opduikt, moet het bedrijf besluiten hoe ze deze gaat financieren. Wanneer het management besluit om met eigen vermogen te betalen, moeten nieuwe investeerders een risicopremie bovenop de risicovrije markt-rate gegeven worden, om overeen te komen met het risico van de nieuwe investering. In het geval van unlevered eigen vermogen, is het risico gelijk aan het risico van het project.

Wanneer een bedrijf een combinatie van eigen vermogen en schuld gebruikt, het het eigen vermogen levered. Betalingen aan schuldhouders komt eerder dan betalingen een houders van eigen vermogen. Het combineren van schulden en eigen vermogen kan een aantrekkelijke optie zijn aangezien een bedrijf tegen de risico-vrije niveau kan lenen in de markt.

Onderzoek heeft aangetoond dat het voor een bedrijf niet uit zou moeten maken of deze levered of unlevered eigen vermogen gebruikt om diens projecten te financieren. Volgens de Wet van Een Prijs en de aanname dat alle aandelen in de markt vertegenwoordigd worden door correcte prijzen betekent dat de geldstromen van zowel schuld als eigen vermogen de gehele geldstroom van het project vertegenwoordigen.

Levered eigen vermogen wordt gezien als risicovoller dan unlevered eigen vermogen aangezien schuldbetalingen voor de eigenvermogen betalingen komen. Het kortingsniveau dat gebruikt wordt voor unlevered eigen vermogen zal daarom een andere, lagere waarde hebben dan het kortingsniveau van levered eigen vermogen. De eigenvermogen houders zullen een hoger risicopremie eisen wanneer het levered eigen vermogen in een slechte staat van de economie zorgt voor een positieve opbrengst voor schuldeigenaars. Deze toename in risico heeft geen verband met de verandering van een bedrijf in een verstek. Concluderend kan gezegd worden dat zelfs wanneer een lening de goedkopere optie lijkt, het de kosten van kapitaal voor eigen vermogen laat stijgen. Uiteindelijk zijn de kapitaalkosten gelijk wanneer je levered en unlevered eigen vermogen met elkaar vergelijkt.

Modigliani en Miller zijn een met de aanname dat het gebruik van levered eigen vermogen alleen de allocatie van geldstromen tussen schuld en eigen vermogen veranderd, maar niet de hoeveelheid geld een bedrijf kan opwerpen om diens operaties te financieren. Ze voegen echter wel de aanname van de perfect kapitaalmarkt toe aan deze observatie.

MM propositie 1:

Wanneer eer een perfecte kapitaalmarkt is, is de totale kasstroom gegenereerd door een bedrijf de enige determinant van de totale waarde van een bedrijf. De keuze voor een bepaalde kapitaalstructuur heeft geen effect hierop.

Deze propositie wordt gesteund door de theorie over de Wet van Een Prijs en het Scheidingsprincipe.

In sommige gevallen zijn investeerders het niet eens met de kapitaalsstructuur van een bedrijf. Ze prefereren dan een hoger niveau van leverage. In dit geval kan een investeerder zijn persoonlijke hefboomwerking laten toenemen door te lenen tegen de risicovrije voet en dit te investeren in het aandeel van het bedrijf. Zo’n proces heet homemade leverage (zelfgemaakt).

Als de investeerders minder leverage prefereren, kan het aandelen en de schulden van het bedrijf opkopen. Wanneer deze gecombineerd worden, zijn de verkregen opbrengsten en risico’s gelijk aan het geval van het unlevered equity. Dit laat zien dat de kapitaalsstructuur keuze van een bedrijf geen effect heeft op de keuzes die een individuele investeerder kan maken.

MM propositie 1 is geldig bij elk soort financiering dat een bedrijf of een individuele investeerder kan kiezen om te gebruiken. Wanneer een bedrijf aandelen van een ander bedrijf koopt zal dit geen invloed hebben op de waardes van de bedrijven. Investeerders kunnen bonden zelf verhandelen, maar een bedrijf zal nooit waarde creëren door dit voor hun te doen.

Dit leidt tot de applicatie dat bekend staat als de markt waarde balans. In de balans staan alle activa, inclusief de waarde van de naam van van het bedrijf, en de reputatie van het menselijk kapitaal. Daarnaast zijn alle waardes huidige waardes en niet historische kosten. Overeenkomstig met accounting balansen, moeten alle activa dezelfde waardes hebben als de totale waarde van alle bonden die open staan.

marktwaarde balans: |

|

|

| |||

activa |

|

| passiva |

|

| |

collectie van activa en investeringen van het bedrijf |

Collectie van bonden uitgezet door het bedrijf | |||||

|

|

| ||||

Tastbare activa |

|

Schulden |

|

| ||

|

Geld |

|

|

Korte termijn schulden | ||

|

Gebouwen |

|

|

Lange termijn schulden | ||

|

Voorraden |

|

|

Inwisselbare schulden | ||

| Etc. |

|

|

|

| |

Niet-tastbare activa |

|

Eigen vermogen |

|

| ||

|

Intellectueel bezit |

|

Gemeenschappelijke aandelen | |||

|

Reputatie |

|

Geprefereerde aandelen | |||

| Human Capital |

|

ganaties |

| ||

| Etc. |

|

|

|

| |

Totale marktwaarde van een bedrijfs activa | totale marktwaarde van een bedrijfs bonden | |||||

Wanneer je gebruik maakt van deze balans kan de volgende vergelijking geïntroduceerd worden:

Marktwaarde van eigen vermogen = marktwaarde activa – marktwaarde van schulden en andere aansprakelijkheden.

MM propositie 1 geldt voor elk stadium waarin het bedrijf verkeert. Dit houdt in dat er geen verschillende impact is in de entrepreneurijle fase van een verandering in kapitaalsstructuur in een volwassen bedrijf. Leveraged kapitalisatie is wanneer een bedrijf een significant gedeelte van zijn eigen aandelen terugkoopt gebruikmakend van verkregen fondsen door een lening.

Hoe kan het dan dat de waarde van een bedrijf niet beïnvloedt wordt door diens keuze van financiering terwijl verschillende bonden wel verschillende kapitaalskosten hebben? Het verschil tussen kosten van eigen vermogen en schulden kunnen best hoog zijn. Maar schulden zijn niet zo goedkoop als het lijkt. Schulden gebruiken als financiering voor een investering vergroot ook het risico. Dit zorgt voor een toename van de kosten van eigen vermogen en maakt het bedrijf niet succesvoller uiteindelijk. Zoals eerder genoemd, het eindresultaat is hetzelfde.

E+D=U=A

E Marktwaarde van eigen vermogen wanneer levered

D = market value of debt when levered

Marktwaarde van schulden wanneer levered

U = market value of equity when unlevered

Marktwaarde van eigen vermogen unlevered

A = market value of firms assets

Marktwaarde van een bedrijfs activa

De opbrengst van een portfolio is het gewogen gemiddelde van opbrengsten van de aandelen in het portfolio.

(1).

de opbrengsten van leveraged eigen vermogen: (2)

waarbij (3) het risico zonder leverage is en (4) leveraged toegevoegde risico’s dankzij het leverage.

Het effect van de opbrengsten van eigen vermogen is gemagnetiseerd. Wanneer zaken goed lopen is de winst hoger dan met unlevered eigen vermogen. Wanneer het slecht gaat is het omgekeerde waar. Investeerders zijn zelfs slechter af wanneer ze bonden houden in slechte tijden. De sterkte van het magnetisme hangt af van (5)

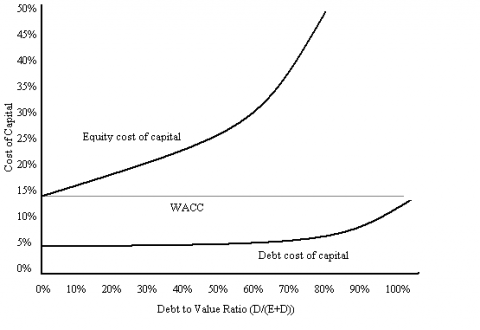

MM propositie 2: de kosten van kapitaal van leveraged eigen vermogen is gelijk aan de kosten van kapitaal van unlevered eigen vermogen plus een premie die bepaald wordt door de markt waarde schuld-eigen vermogen ratio. Dit introduceert de kosten van kapitaal voor leveraged eigen vermogen:

(6)

Wanneer een bedrijf unlevered eigen vermogen gebruikt geldt de volgende vergelijking (7). De kapitaalkosten van eigen vermogen van een project

Wanneer een bedrijf levered is moeten we de gewogen gemiddelde kosten van kapitaal gebruiken, de WACC:

(8)

(9), wat leidt tot: (10).

De conclusie van dit alles is dat een bedrijf gewogen kosten van kapitaal hetzelfde zijn als de kosten van unlevered eigen vermogen, wat gelijk is aan de kapitaalskosten van diens activa.

De schulden-tot-waarde ratio D/(E+D) is het gedeelte van een bedrijfs totale waarde dat te maken heeft met schulden. Dit is het bedrijfs leverage. Als 100% van het kapitaal schuld is, draagt de schuld evenveel risico als het project. De grafiek laat weer zien dat de proporties schuld en eigen vermogen geen effect hebben op de WACC lijn. Die blijft hetzelfde.

Bèta

(11)

bete eigen vermogen zonder leverage, unlevered bèta (12)

Bèta eigen vermogen levered

(13)

Bèta van schuld.

Wanneer we al deze karakteristieken gebruiken vinden we de volgende vergelijking:

(14).

De unlevered bèta is het risico van een bedrijfs activa., het marktrisico van een bedrijf zonder leverage. Het negeert de toegenome risico’s veroorzaakt door leverage. Schattingen moeten zoals altijd gebaseerd worden op vergelijkbare aandelen en active in de markt.

Een verandering in kapitaalsstructuur heft geen effect op (15),

Maar wel op (16).

Om deze effecten te meten, kan de vergelijking herschreven worden om op te lossen voor (17):

(18).

Omdat de schuld van het bedrijf risicovrij is, en geleend tegen de markt risicovrije voet, is de bèta nul en wordt de vergelijking als volgt:

(19).

De mogelijkheid om schuld te gebruiken voor de financiering van projecten heeft een effect op het risico en het eigen vermogen van een investeerder. Eerder werd genoemd dat dit risico vergroot wordt, zowel in de goede als slechte richting. Dit verklaard het feit dat verschillende bedrijven in dezelfde industrie verschillende bèta’s hebben. De hoeveelheid leverage in hun kapitaalstructuur bepaald dit. Zo’n intuïtie kan gezien worden wanneer je naar bovenstaande formules kijkt. De laatste geldt alleen wanneer schulden echt risicovrij zijn. Zo niet, dan is de bèta van schulden niet nul en heeft de vergelijking geen functie.

Een bedrijf kan een gedeelte van activa houden als risicovrije bonden of geld, wat het algemene risico van diens aandelen verkleind. Dit verlaagd de risicopremie wat het bedrijf moet betalen aan zijn eigen vermogen investeerders. Het is als het houden van negatieve schulden. De correcte hoeveelheid schuld wat gebruikt moet worden in leverage is netto schuld: schulden – geld en risicovrije bonden

Hoewel het gebruik van leverage de opbrengsten per aandeel kunnen laten stijgen, is de conclusie dat daarvoor de prijs van een aandeel moet stijgen wanneer management leveraged kapitaal gebruikt niet geldig. Het risico neemt toe met de toegenomen verwachte opbrengsten. Dit vormt de kortings-rate wat gebruikt wordt om de NPV te berekenen en maakt daarmee de prijs van het aandeel een stuk duurder dan wanneer er geen leverage wordt gebruikt. Dit is consistent met MM propositie 1.

Sommige mensen denken dat wanneer nieuwe aandelen worden geproduceerd om nieuwe projecten te financieren, bestaande eigenaren van de huidige aandelen hun eigen aandelen zien afnemen in waarde. Dit heet dilutie. Het probleem met dit idee is echter dat deze mensen vergeten dat de nieuwe hoeveelheid geld wat het bedrijf bezit nu gebruikt wordt voor projecten met een positieve NPV. De totale activa neemt toe. Als aandelen uitgezet worden voor een correcte prijs, stelt dit de positieve NPV voor en zal er geen voordeel of nadeel in waarde van de aandelen ontstaan.

Conclusie:

Het principe van het conserveren van waarde: wanneer kapitaalmarkten perfect zijn, hebben veranderingen in de kapitaalsstructuur geen effect op de waarde, ze herverpakken echter het risico en daarmee de opbrengsten. Het impliceert dat enige financiële transactie dat te mooi om waar lijkt te zijn, in termen van toegevoegde waarde, dat ook is, of het exploiteert een soort marktimperfectie.

Tot nu toe hebben we 2 belangrijke dingen kunnen concluderen. Allereerst, prijzen reflecteren de NPV van alle aandelen, en door de wet van een prijs is er geen positieve NPV te verdienen. Daarnaast heeft de kapitaalsstructuur geen invloed op de waarde van het bedrijf. In de realiteit kan het echter zo zijn dat deze conclusies niet kloppen.

De assumpties en conclusies die gemaakt worden over de markt komt van onderliggende aannames dat de kapitaalmarkt perfect is. Deze perfectie wordt veroorzaakt door de volgende punten:

Als de conclusies niet staan, kloppen onderliggende assumpties niet en is de markt imperfect.

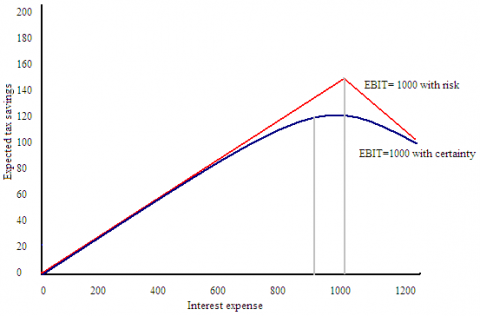

Belasting Vermindering door rente:

dit stuk focust zich op belastingen. Het bedrijf en diens aandeelhouders moeten belasting betalen. Hier kan de kapitaalsstructuur de netto waarde van het bedrijf beïnvloeden. Het is niet nodig om belasting te betalen op schulden. De kapitaalsstructuur kan gevormd worden op zo’n manier dat het bedrijf kan profiteren door middel van netto winsten.

Belastingen vormen een drijfveer om schulden te gebruiken bij het financieren van operaties in bedrijven. De rente betaald voor een schuld van een bedrijf wordt afgehaald van de bruto winst voordat de belasting erover wordt berekend. Hoe meer schuld je hebt, hoe hoger de te betalen rente wordt, en hoe meer belastingaftrek je hebt. Dit vergroot de waarde, sinds er meer geld is om te betalen aan investeerders en daardoor worden investeerders geïnteresseerder.

De formele naam van dit systeem is het rente belastingsschild. De rente wordt beschermd voor de belastingscollecteur, het is een winst voor investeerders. De hoeveelheid van het rente belastingsschild is wat betaald had moeten worden in als belasting, als de renteaftrek er niet was geweest. Het wordt berekend als volgt:

Rente belastingsschild = corporate belastingsvoet x rentebetaling

Het waarderen van het rente belasting schild

Het rente belastingsschild biedt dit voordeel ieder jaar. dit betekent een toevoeging aan de waarde van het bedrijf. Net als elke ander soort inkomen voor het bedrijf, is de waarde de huidige waarde van toekomstige kasstromen.

Dit veranderd de eerste propositie van MM. Met de introductie van belastingen veranderd de propositie als volgt:

:

De totale waarde van het bedrijf met schuld overstijgt de waarde van een bedrijf zonder schulden door de huidige waarde van de belastingsbesparingen van schulden:

(20)

Het enige probleem met het berekenen van de toegevoegde waarde van een bedrijf dankzij het rente belasting schild is dat we moeten weten hoeveel schuld er zal zijn in de toekomst. Net als andere soorten inkomens, kan dit variëren. Schulden kunnen echter meer variëren, aangezien leningen op den duur terugbetaald moeten worden. Als we de hoeveelheid schuld, en de hoeveelheid te betalen rente weten, kunnen we het rente belasting schild en de NPV berekenen. Dit is de hoeveelheid waarde dat toegevoegd is door de kapitaal structuur met schulden

Het rente belasting schild met permanente schuld

Naast de hoeveelheid schuld wordt de waarde van het rente belasting schild ook beïnvloedt door veranderingen in de belastingsvoet of veranderingen in de rentevoet wat betaald moet worden. aangezien dit erg breed is, zullen we het eerst beperken tot een situatie waar een constante hoeveelheid van schuld wordt aangehouden door het management. Een typische manier om dit te doen is door gebruik te maken van bonden die nooit afbetaald worden, of afbetaald worden door het uitzetten van nieuwe bonden met dezelfde waarde.

Wanneer dit het geval is, is de volgende berekening nodig:

(21)

De marktwaarde van schulden, door de wet van één prijs is: D=PV (toekomstige rentebetalingen).

Dezelfde berekening ontstaat doordat de wet van één prijs de assumpties dat schulden risicovrij zijn en dat de risicovrije voet constant is elimineert:

(22)

De gewogen gemiddelde kosten van kapitaal met belastingen:

(23)

Als de corporate belastingsvoet (24) nul zou zijn, zal de formule hetzelfde zijn als degene die eerder geïntroduceerd werd.

Een andere omschrijving is: (25)

Om te illustreren dat (26) de WACC is voor de belastingen en dat

(27) De afname is dankzij het rente belasting schild (om de verandering in WACC te zien)

Het rente belasting schild met een target schulden vermogen ratio:

Er is ook een andere manier om de voordelen van belastingsvermindering in te zien door het gebruik van schulden. Wanneer je de vergelijkingen en de relaties tussen de elementen begrijpt, kun je ook de hoeveelheid schuld berekenen wat een bedrijf nodig heeft voor een target WACC ratio.

Wanneer een bedrijf zijn kapitaalstructuur veranderd, heet dit herkapitalisatie. Een leveraged herkapitalisatie is al eerder genoemd, en dit gebeurd wanneer een bedrijf besluit om eigen aandelen terug te kopen of om aandeelhouders uit te betalen met geld dat is opgebracht door leningen of bonden. Dit soort acties kan goed zijn voor huidige aandeelhouders, aangezien deze de waarde van hun aandelen zien stijgen door belastingsvoordelen gecreëerd door schuld.

Het voordeel van een herkapitalisatie met schulden is optimaal voor aandeelhouders als de assumptie van kracht is waarbij de NPV van toekomstige kasstromen eerlijk zijn geprijsd in de markt. Voorgaand voorbeeld liet zien dat het rente belasting schild een activa is voor een bedrijf en ook zo gewaardeerd moet worden. De prijs neemt alleen toe omdat de stijgende kasstromen anticiperen dankzij het rente belasting schild. De belangrijkste conclusie hiervan is dat een toename in schulden de waarde van eigen vermogen verminderd, maar aandeelhouders worden gecompenseerd en zullen hier zelfs van tevoren van kunnen profiteren.

Corporate belastingen is niet het enige inkomen dat een overheid ontvangt. Wanneer een investeerder gecompenseerd wordt voor het gebruik van kapitaal aan een bedrijf voor projecten en operaties, zal het belasting collecterende mechanisme verschuiven naar het ontvangende uiteinde van deze kasstroom. Dit is accuraat voor zowel de investeerder die dividenden ontvangt, als voor de schuldenaren die rente ontvangen.

Het is al eerder gesteld dat de waarde van een bedrijf de hoeveelheid kapitaal is dat het bedrijf kan ontvangen door het uitzetten van effecten. Deze hoeveelheid hangt af van het profijt dat een investeerder kan halen met het kopen van deze effecten. Dit voordeel is het voordeel een investeerder behaald nadat deze alle belastingen heeft betaald. Persoonlijke belastingen verminderen de waarde van het bedrijf. Het rente belasting schild breidt zich echter ook uit tot het persoonlijke niveau.

Belastingsniveaus zijn verschillend voor elk type inkomen. Corporate belastingen, eigen vermogen belastingen en rentebelastingen zijn niet dezelfde percentages. De hoogte van betaalde belastingen is een instrument voor de overheid om schulden te stimuleren of juist tegen te gaan. als de belastingen die betaald moeten worden over rente hoger zijn dan belastingen op eigen vermogen (dividenden), dan zal de markt geïnteresseerder zijn in het kopen van aandelen dan bonden. Schuldenaren hebben een kasstroom na de aftrek van belastingen van (28). Dit is de hoeveelheid rente wat ze ontvangen van het bedrijf. Investeerders in eigen vermogen hebben een kasstroom na de belastingsheffing van (29). Het bedrijf betaald eerst corporate belasting en de investeerder betaald eigen vermogen belasting op de uitbetaalde dividenden.

houders van eigen vermogen ontvangen (30). Minder na belastingen dan schuldenaren.: Dit geeft mogelijkheid om het effectieve belastingsvoordeel van schulden af te leiden:

(31)

Ondanks dat persoonlijke belastingen de voordelen van schulden in het algemeen erodeert, heft het dit in praktijk niet op. Dit komt doordat in het algemeen (35).

Belastingen over vermogensaanwas wordt alleen betaald als de aandelen verkocht worden met winst. Hoe langer een investeerder het aandeel in bezit houdt, hoe minder de effectieve belastingsratio op vermogensaanwas wordt. Als er daarnaast verliezen worden geleden in dezelfde tijdsperiode, kan dit van de winsten afgetrokken worden, en daarmee de belastingen verlagen. Investeerders die aandelen lang vasthouden zullen lagere belasting tarieven hebben op eigen vermogensinkomen en daardoor het effectieve belastingsvoordeel of schulden eroderen.

Bovenstaande vergelijkingen zijn alleen toepasbaar wanneer een bedrijf 50% in dividenden uitbetalen en 50% behoudt als vermogensaanwas. Als de ratio’s verschillen, moeten de vergelijkingen herberekend worden, gebruikmakend van de geschikte ratio voor de kapitaalvermogensaanwas en de geschikte ratio voor dividendbelastingen. Sommige investeerders zullen geen belastingen hoeven te betalen op hun inkomen van eigen vermogen. Dit is het geval wanneer de investering is gemaakt in een pensioenfonds of om een pensioen te voorzien. Andere gevallen hebben een lagere belastingsratio wanneer de hoeveelheid eigen vermogen niet te hoog is. In al deze gevallen is het voordeel van de hefboomwerking van schuld dichtbij de corporate belastingsratio.

Wanneer persoonlijke belastingen in acht worden genomen, met al diens varianties en moeilijkheden, is het rente belasting schild veel moeilijker om te berekenen. Elke investeerder heeft zijn eigen grotere plaatje met verschillende belastingsratio’s en daardoor ook andere voorkeuren. Hou dus in gedachte dat de hefboomwerking van schuld iets is wat een investeerder ook in zijn eigen portfolio kan gebruiken.

In praktijk:

In de afgelopen jaren hebben we gezien dat veel bedrijven schulden gebruiken om hun operaties te financieren, en om eigen vermogen terug te kopen. Daarnaast gebruiken bedrijven ook interne fondsen, zoals ingehouden winsten, om projecten te financieren. Dit laat de waarde van het eigen vermogen toenemen en zorgt voor kapitaalwinsten voor de investeerders.

Bij het gebruik van schulden zit er echter een grens aan het profijt van de belastingaftrek. Allereerst, een bedrijf dat voor 100% uit schulden bestaat zou helemaal geen belasting hoeven te betalen, en dus ook geen profijt behalen uit het behouden van schulden. De rentebetalingeisen moeten de EBIT dus niet overstijgen. Dit zou namelijk geen inkomen overlaten om belastingen over te betalen.

Dit leidt tot de volgende vergelijking: (36)

(37),(38) Is negatief omdat eigen vermogen minder zwaar belast wordt door de belasting dan rente voor de investeerders.

Het optimale niveau van schulden is dusdanig dat de rentebetalingen gelijk is aan EBIT. Hoe meer de rentebetalingen en de verwachte opbrengsten elkaar naderen, hoe minder de marginale winst van het rente belasting schuld wordt.

Een bedrijf dat aan het begin van grote verwachte groei staat zal geen schulden gebruiken om rente belasting voordeel te halen. De waarde hangt alleen af van de vooruitzichten van de groei, de NPV en diens waarde. Het gebruik van schuld zal dan geen voordeel hebben aangezien er geen EBIT is. Zo’n type bedrijf zal enkel schulden introduceren in latere stages.

Groei heeft effect op de optimale schuld tot eigen vermogen ratio. Een bedrijf moet zich altijd houden aan de volgende grens:

(39) of (40).

De schuld is proportioneel aan de huidige opbrengsten. Het optimale gedeelte van schuld zal lager zijn wanneer de groeiratio hoger is.

In dit gedeelte hebben we enkel gekeken naar de relatie tussen belastingen en rentes. Er zijn echter vele andere manieren om de hoeveelheid belasting wat betaald moet worden te eroderen. Denk hierbij aan donaties aan liefdadigheid of depreciatie. Het voorname doel van dit stuk was om de mechanismes van deze maatregelen te laten zien.

Het rente belasting schild wordt alleen gebruikt voor ongeveer een derde van het inkomen van de bedrijven in de US. Een reden hiervoor is dat wanneer toekomstige kasstromen en EBIT onbekend zijn, bedrijven faillissementen riskeren wanneer ze hun schulden niet kunnen afbetalen in slechte tijden. De kosten hiervan kunnen substantieel hoger zijn dan de besparingen op belastingsbetalingen. De kapitaalsstructuur van een bedrijf kan de kosten hiervan beïnvloeden. Dit is een sterk mechanisme voor het management om de zaken op orde te houden en signalen af te geven aan investeerders.

Een groot verschil tussen eigen vermogen en schuld is dat betalingen op schulden verplicht zijn. Wanneer rente en afbetalingen niet gemaakt kunnen worden, is een bedrijf aan het verzuimen. Wanneer dit gebeurd hebben schuldenaren de rechten die eigenaren van eigen vermogen niet hebben. In het geval van een faillissement, zullen schuldenaren eigendomsrechten verkrijgen op een bedrijf activa.

Hoewel het risico van faillissementen het voordel van de hefboomwerking van schulden beperkt, geldt de propositie van Modigliani en Miller alsnog in een perfecte markt, ook al is een bedrijf in verstek. Wanneer een bedrijf een positieve NPV project wil laten voortduren, is er altijd een keus tussen financiering door middel van eigen vermogen of schulden.

Wanneer een project succesvol is, neemt de waarde van een bedrijf toe. Als het volledig gefinancierd is door eigen vermogen, zullen de houders hiervan de winsten ontvangen, ofwel door dividenden, ofwel door meerwaarde. In het geval van financiering door schulden, zullen de houders van eigen vermogen enkel de totale voordelen verkrijgen – het te betalen bedrag op de schuld.

Als een bedrijf schulden niet meteen af kan betalen door een waardetoename gebaseerd op toekomstig inkomen, zal het bedrijf niet in verstek raken. Zolang de activa meer waard is dan de totale waarde van de schulden, is het bedrijf nog veilig. Dit komt doordat het bedrijf toegang heeft tot de financiële markt. Als de waarde toeneemt, kan het bedrijf meer fondsen verkrijgen, zowel in eigen vermogen als in schulden. Zo kan het een nieuwe lening afsluiten om een oude af te betalen.

Wanneer het project niet succesvol is, heeft het bedrijf geen legale verplichtingen aan de houders van eigen vermogen. Ze zullen niet tevreden zijn, maar kunnen geen faillissement aanvragen. De schuldenaren zullen eisen betaald te worden, ongeacht de uitkomst van het project. Als de waarde van het bedrijf deze vraag niet kan overstijgen, zal het bedrijf in verstek raken. Als er een verschil is tussen de waarde van het bedrijf en de hoeveelheid schulden, waardoor deze niet betaald kan worden, zullen de schuldenaren dit moeten accepteren. Dit is het risico van het vergeven van een lening, en de reden waarom rente in eerste instantie betaald moet worden.

De keuze voor de financieringsstructuur heeft geen effect op de toe- of afname van de waarde wanneer het project slaagt of faalt. Het effect van een mislukking is ongelukkige investeerders óf een faillissement.

Failliet gaan brengt kosten met zich mee. Deze kosten worden verwaarloosd in een perfecte markt, maar in praktijd is dit een lang proces waarbij eigen vermogenhouders zich niet snel gewonnen geven. Bij een faillissement zijn zij namelijk degene die activa verliezen aan schuldenaren.

Directe kosten

Wanneer een bedrijf slechts één schuld heeft is dit zeldzaam. Meestal is er spraken van talloze schuldenaren en hebben ze geen relatie met elkaar. Als ze, in het geval van een faillissement, allemaal zouden proberen om activa te bemachtigen door een legaal proces zonder coördinatie, zouden ze veel waarde van het bedrijf verwoesten. Meestal is een bedrijf meer waard dan enkel de som van diens activa.

Om dit verlies in waarde te voorkomen, is er een faillisement code. Dit vereist dat er een beheerder wordt aangesteld die de liquidatie overziet. Indien mogelijk, zal een bedrijf eerst proberen te reorganiseren om in de zaken te blijven. de schuldenaren moeten wachten tot dit heeft plaatsgenomen, en de kosten gereduceerd zijn voor het bedrijf de schulden begint terug te betalen. Schuldenaren moeten het met elkaar eens worden over de reorganisatie en krijgen normaal gesproken minder terugbetaald dan de oorspronkelijke schuld. Echter, liquidatie laat ze meestal met minder achter.

Faillissementen komen met een prijskaartje. Het process moet geleid worden door professionals en experts, die allemaal betaald moeten worden voor hun tijd en moeite. Zulke salarissen komen voor de aanspraken van de schuldenaren. Wanneer er sprake is van reorganisatie, ondervinden schuldenaren zelfs meer kosten voor de tijd dat ze moeten wachten voor ze hun geld terugzien. Ondanks deze wachttijd moeten de schuldenaren betalen voor juridisch advies en steun die ze gedurende het proces nodig hebben.

Dit zijn de directe kosten veroorzaakt door faillissementen. Dit maakt ongeveer 3 a 4% uit van de totale waarde van de activa. Kleinere bedrijven hebben hogere percentages aangezien hun totale waarde lager is en sommige costen constant zijn. Hierdoor proberen schuldenaren en managers eerst te onderhandelen voor te registreren voor faillissement. Soms ontstaat hieruit een voorverpakt faillissement.

Indirecte kosten

Indirecte kosten zijn moeilijk te meten, maar zijn meestal wel hoger dan de directe kosten van een faillissement.

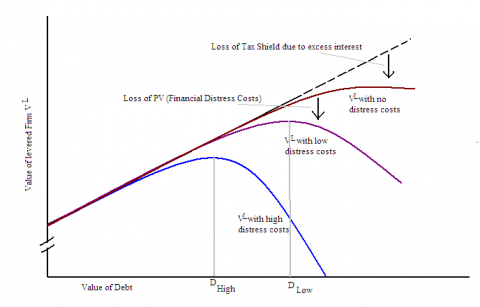

Financiële perikelen veroorzaken waardevermindering voor bedrijven, groter dan eerder geïdentificeerd in perfecte markten. Het verschil met een perfecte markt, wanneer we aannemen dat een bedrijf in verstek is, is dat de waardevermindering groter is dan wanneer een project gefinancierd is door eigen vermogen. Het risico van deze kosten verlaagd de waarde van een bedrijf wanneer de kapitaalsstructuur schulden bevat. Dit zorgt ervoor dat propositie 1 van Modigliani en Miller niet meer kloppend is.

Faillissementskosten worden normaal gesproken niet gezien als interessant voor aandeelhouders. De schuldenaren zijn namelijk degene die verliezen lijden. Het verlies in inkomen verminderd echter de dividenden en investeringsmogelijkheden. Hierdoor betalen aandeelhouders dus toch voor het faillissement. Ze betalen de huidige waarde van de kosten verbonden met financiële perikelen en faillissement wanneer de marktprijzen correct zijn.

De trade off theorie weegt de voordelen van het rente belasting schild af met de kosten van financiële perikelen. De totale waarde van een bedrijf met schulden is de waarde van het bedrijf zonder schulden plus de NPV van het rente belasting schild min de NPV van de kosten van de financiële perikelen:

(41)

De huidige waarde van de kosten van financiële onrust is lastig te bepalen. Het hangt af van de kans op financiële problemen en de hoeveelheid kosten. Deze hoeveelheid hangt af van hoe belangrijk een effect kan zijn op de indirecte kosten. Een vliegtuigmaatschappij zal hier gevoeliger voor zijn dan een makelaar. Het hangt ook af van de ontastbare activa en het vertrouwen daarin.

De kans op financiële problemen is sterk afhankelijk van de hoeveelheid schuld en de waarde van de activa aan de andere kant van de balans. De volatiliteit van kasstromen heeft ook een effect op de kans op onrust. Wanneer de volatiliteit van kasstromen en activawaarde hoog zijn, moet de schuldratio laag zijn om financiële problemen te voorkomen.

De trade-off theorie hierboven weergeven geeft een optimaal punt voor verschillende industrieën. (42) is de optimale keuze met betrekking tot schulden voor een bedrijf met lage kosten in geval van financiële problemen. (43) is de optimale keuze voor schulden voor een bedrijf met hoge kosten in financiële perikelen.

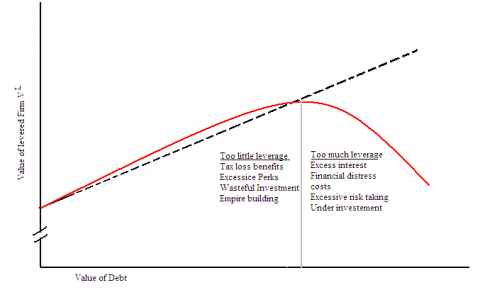

Agentschapkosten zijn de kosten ie ontstaan wanneer verschillende aandeelhouders van een bedrijf, met verschillende objectieven en doelen, acties ondernemen die de waarde voor een ander verminderen. Een voorbeeld hiervan is een manager die aandelen van het bedrijf bezit en de waarde ervan wil vergroten door de voordelen van crediteuren te verminderen.

Wanneer een bedrijf gebruikt maakt van schulden is het mogelijk dat deze agentschapkosten voorkomen. aandeelhouders realiseren zich echter niet dat zij degene zijn die hiervoor opdraaien. De waarde van de aandelen representeren het totale NPV van het bedrijf. Als de aandeelhouders deze verminderen, verliezen ze zelf. Schuldenaren die dit gedrag verwachten zullen actie ondernemen om de NPV verder te verminderen. Zo kunnen ze minder betalen voor uitstaande schulden. Agentschapkosten nemen toe naarmate de schuld-tot-eigenvermogen ratio toeneemt. Het heeft effect op het optimale niveau van schulden.

Agentschapkosten zijn hogere wanneer het gaat om een schuld voor lange termijn. In dit geval kunnen aandeelhouders meer profiteren ten koste van de schuldenaren dan wanneer dezen zich snel van het gedrag kunnen ontdoen. Aan de andere kant zijn korte-termijn contracten kostbaarder. Hierdoor gebruiken schuldenaren schuld overeenkomsten, waarin omschreven staat welk gedrag wel of niet getolereerd wordt. Dit verminderd agentschapkosten, maar plaatst een restrictie op de flexibiliteit van de managers. Een bedrijf kan hierdoor investeringen met een positieve NPV mislopen.

Bedrijven worden geleid door managers die zelf hun agenda kunnen vaststellen. Dit kan verschillen van andere aandeelhouders en schuldenaren, ongeacht hun eigen vermogensbezit. Schulden kunnen deze verschansing van managers verminderen, en dit stuk geeft een stimulans voor het gebruik van schuldenfinanciering.

Concentratie van eigendom

als fondsen niet verkregen worden door het uitzetten van nieuwe aandelen, behouden de originele aandeelhouders hun macht. Wanneer er echter schulden worden geïntroduceerd kunnen er problemen ontstaan. Eigenaars verkrijgen 100% van de winsten, maar minder van de kosten sinds dit gedekt wordt door de schulden. Dit leidt tot een afname in moeite wanneer eigen vermogen gebruikt wordt en tot overbestedingen bij gebruik van schulden.

Vermindering van verkwistende investeringen

Naarmate bedrijven groeien, word het eigendom verdund. Het risico voor management verschansing is hoog. Management moet hierom gecontroleerd en verantwoordelijk gehouden worden. De grootste angst van aandeelhouders is dat managers grote investeringen maken in verkeerde projecten en hiermee het bedrijf beschadigen. Een reden hiervoor is empire building, de neiging van managers om grote bedrijven te beheren. Een andere reden is overmoedigheid. Deze fouten komen veel voor als managers veel geld hebben om te investeren. Dit vrije geld om te besteden is het bedrag dat overblijft als alle schulden afbetaald zijn. Als schulden hoog zijn, is het beschikbare geld dat de afbetalingen overstijgt lager. In dit geval is er minder kans op verkwistende investeringen.

Schulden maken een manager meer bewust van consequenties aangezien schuldenaren ze in de gaten houden. Het risico op ontslag in geval van financiële perikelen is hoger wanneer de schuld-tot-eigen vermogen hoog is. Schulden maken een bedrijf meer verbonden aan een strategie wanneer dit anders leidt tot verstek. Het bedrijf kan hierdoor meer agressief en feller reageren op de markt om het bedrijf te verdedigen, aangezien het geen verliezen mag lijden.

De vergelijking wordt hierdoor uitgebreid tot:

(44)

Aangezien industrieën verschillende groottes meemaken van de elementen in de vergelijking, verschilt het optimale niveau van schulden tussen bedrijven en industrieën. Wanneer een bedrijf volwassen is en een stabiele kasstroom heeft kan het niveau van schulden hoger zijn dan voor een bedrijf die veel R&D kosten heeft.

Echter wordt het optimale niveau voor schuld bepaald door beslissingen van het management, die zijn eigen agenda heeft. Dit kan zijn om schulden laag te houden voor baanzekerheid. Hierdoor kan het niveau van schulden afwijken van de optimale hoeveelheid.

Als onderdeel van de assumptie van perfecte markten, en als basis van het stuk hierboven, moeten prijzen de echte waarde van een NPV van kasstromen weergeven. Management en investeerders hebben echter niet dezelfde informatie. De kapitaalsstructuur geeft informatie aan investeerders, en investeerders motiveren het management om deze structuur aan te passen.

Als investeerders twijfelen aan het management, zit er iets fout in het geloofwaardigheidsprincipe. Dit gebeurd wanneer aanspraken niet ondersteund worden door acties die te duur zijn om te ondernemen als de veronderstellingen onjuist zijn. Statements van investeerders moeten gemakkelijk te verifiëren zijn. Hiernaast staan er grote straffen op wanneer bepaalde beweringen gedaan worden om investeerders te misleiden.

Wanneer het niet mogelijk is om investeerders te voorzien van controleerbare feiten en verklaringen, kan het management de kapitaalsstructuur gebruiken om kracht achter de beweringen te stellen. Toewijding aan een lange termijn schuld kan een manier zijn om dit te doen. Als deze niet terugbetaald kan worden, zal het management hun eigen banen op het spel zetten. Dit is de signaal theorie van schuld.

In de markt voor tweedehands auto’s is er sprake van adverse selectie. Auto’s van zeer goede kwaliteit worden gewoonlijk niet in deze markt verkocht, waardoor de koper aan kan nemen dat de auto niet van goede kwaliteit is. Dit is van toepassing op elke markt waarbij de verkoper meer weet over het product dan de koper. Het is het citroen principe, aangezien kopers afdingen op de prijs om de waarde te betalen die ze verwachten van het product.

Zo’n proces speelt zich ook af op de markt voor vermogen. Investeerders reduceren de prijs die ze bereid zijn te betalen gebaseerd op de verwachtingen die ze hebben over de waarde. Deze schatten ze lager dan de verkoper. Bedrijven met goede informatie zullen niet onder de ware prijs gaan zitten, om zo geen verstorende berichten uit te zenden. Wanneer een bedrijf goede informatie bezit, kan dit voor problemen zorgen wanneer het fondsen moet verkrijgen voor investeringen.

Adverse selectie zorgt ervoor dat aandeelprijzen dalen op het moment dat uitgave van eigen vermogen wordt aangekondigd. Net voor de aankondiging, nijgen de aandelen in waarde te stijgen. Dit is het moment dat er gewoonlijk veel informatie beschikbaar is over prestaties. Wanneer er veel informatie beschikbaar is voor investeerders, zullen de prijzen minder dalen. Uitgaven van vermogen volgen vaak snel nadat de winsten worden verkondigd.

Door adverse selectie zal het management niet snel vermogen uitdragen. Wanneer fondsen nodig zijn voor investeringen, zal de voorkeur uitgaan naar vastgehouden winsten of schulden. Wanneer aandelen te duur geprijsd lijken, is het tegenovergestelde waar. De pecking order hypothese geeft de volgorde aan op voorkeur van uitgifte: eerst vastgehouden winsten, dan schulden en als laatste eigen vermogen. In praktijk worden de meeste investeringen dan ook gefinancierd door vastgehouden winsten.

De markt tijdopname opvatting op kapitaalstructuur houdt in dat de kapitaalstructuur afhangt van de marktcondities op het moment dat er gezocht werd naar financiering.

Aangezien drastische veranderingen in de kapitaalstructuur gepaard gaat met transactiekosten, zal dit alleen plaatsvinden wanneer bedrijven zeer afwijken van het optimale punt. Anders zullen deze veranderingen geleidelijk verlopen, fluctuerend met veranderingen in de prijzen van aandelen.

De winst van een bedrijf kan voor verschillende doeleinden gebruikt worden. Meestal worden winsten geïnvesteerd in nieuwe positieve NPV mogelijkheden. Wanneer het niet nodig is geld te investeren, en er is een surplus aan winst dan kan dit behouden worden als een reserve, of uitbetaald worden aan aandeelhouders. De overdracht van het teveel aan winst naar de aandeelhouders kan gedaan worden door middel van dividend betalingen of de herinkoop van aandelen. De gekozen methode wordt bepaald door de marktimperfecties waar het bedrijf onderhevig aan is.

De afspraken die een bedrijf maakt met betrekking tot het surplus aan inkomen bepaald diens uitbetalingbeleid. Wanneer dividenden betaald worden aan aandeelhouders zijn er een paar belangrijke termen:

Declaratie datum: Op deze dag bepaalt het bestuur van een publiek bedrijf het bedrag aan dividend wat uitbetaald zal worden per aandeel. Hierna is het bedrijf wettelijk verplicht uit te betalen

De meeste bedrijven hebben reguliere betalingen van dividenden, met af en toe speciale uitgiften. Deze zijn vaak hoger dan de gewoonlijke betalingen. Ook kan dividend uitgekeerd worden in de vorm van aandelen, de zogeheten aandelen split of aandelen dividend. Het betalen van dividenden verminderd de ingehouden winst van het bedrijf. Wanneer dividend voorkomt uit de opbrengsten van kapitaal bij de liquidatie van activa heeft de belastingdienst verschillende hoogtes van belasting. Opbrengsten van kapitaal wordt belast als vermogensaanwas en niet als dividend voor de investeerder.

Het terugkopen van aandelen kan gedaan worden op verschillende manieren. Ze blijven in het bezit van het bedrijf tot deze meer liquide middelen nodig heeft en ze weer verkoopt. Als er sprake is van een open markt herkoop kan het bedrijf haar intenties verkondigen, maar is niet wettelijk verplichts om aan diens voorgenomen hoeveelheid te voldoen. Er zijn bepaalde restricties aan een bedrijf dat haar eigen aandelen terugkoopt, maar uiteindelijk is het handelen in de open markt, net als elke investeerder. Het kan lang duren voor een bedrijf al zijn aandelen heeft opgekocht.

Een bedrijf kan ook een tender offer uitvoeren, waarbij een hoeveelheid aandelen wordt vastgesteld wat teruggekocht zal worden, en er een premie betaald wordt aan aandeelhouders die bereidt zijn om te verkopen. Als aandeelhouders niet genoeg aandelen aanbesteden voor de vastgestelde premie bovenop de marktprijs, kan het bedrijf de tender alsnog afzeggen.

Gerichte terugkopen komen voor wanneer prijzen en hoeveelheden direct met een grote aandeelhouder overlegd worden.

De keuze tussen dividendbetalingen en het terugkopen van aandelen zou geen verschil moeten maken onder de assumpties van perfecte markten. De waarde van de onderneming = PV (toekomstige kasstromen). Wanneer een bedrijf besluit dat er reguliere dividend betalingen zouden moeten zijn, is de waarde van diens aandelen voor de ex dividend datum cum dividend.

(45).

Na de ex datum is de prijs van het aandeel: (46).

De prijs van het aandeel zal daarom op de ex datum afnemen met de waarde van het dividend.

Dit is logisch aangezien de aandelenprijs de waarde van het bedrijf weergeeft en deze waarde afneemt met de hoeveelheid dividend wanneer deze betaald wordt. Wanneer er geen arbitrage mogelijk is, in een perfecte kapitaalmarkt, wordt de aandelenprijs verminderd met deze hoeveelheid dividend wanneer de ex datum is bereikt.

Wanneer er vrij geld gebruikt wordt om uitstaande aandelen terug te kopen, wordt de afname in activa uitgebalanceerd met de afname in uitstaande aandelen, en de prijzen zouden gelijk moeten blijven. Er zou een toename in toekomstige dividenden betaald moeten worden per aandeel, aangezien het totale aantal aandelen verminderd is. De prijs is hierdoor hetzelfde als voor de ex datum:

(47).

Een aandeelhouder zou indifferent moeten zijn tussen beide opties, aangezien het gebrek aan dividenden in het geval van een terugkoop gecompenseerd wordt door een hogere aandeelprijs. Als er een voorkeur voor geld is, kan de aandeelhouder een gedeelte van zijn aandelen verkopen, en hiermee zelfgemaakte dividenden creëren. Als er een voorkeur is voor aandelen wanneer een bedrijf dividenden uitkeert, kan de aandeelhouders dit inkomen gebruiken om meer aandelen te kopen.

Het opbrengen van dividenden is onderhevig aan dezelfde mechanismes en zal geen verlies of voordeel geven aan de aandeelhouders. Er is enkel een trade-off tussen het heden en de toekomst. Wanneer er nu grote dividenden zijn, is er minder in de toekomst en vice versa. De Modigliani en Miller propositie van dividenden irrelevantie geeft aan dat in een perfecte kapitaalmarkt de keuze van het dividendenbeleid niet relevant is, aangezien de initiële aandelenprijs hetzelfde blijft.

Dit moet niet verward worden met het feit dat de aandelenprijs de huidige waarde van toekomstige dividenden moet weerspiegelen. We kijken naar de initiële prijs. Wanneer een dividend uitbetaald is, zal de prijs veranderen. Maar wanneer we ons focussen op de initiële prijzen, kun je zien dat er geen verschil is tussen het soort beleid dat gehanteerd wordt. In de realiteit is er geen perfecte kapitaalmarkt. De imperfecties zorgen ervoor dat bedrijven voorkeuren hebben voor verschillende dividendstructuren.

Aandeelhouders betalen belastingen op elk voordeel dat ze verkrijgen van de aandelen. Wanneer dividenden uitgekeerd worden moet hier belasting over betaald worden. Als aandelen verkocht worden met winst dan wordt er vermogensaanwas in rekening gebracht. Zelfgemaakte dividenden worden belast met de vermogensratio. Aangezien de belasting op dividenden hoger is dan dat voor vermogensaanwas, zullen aandeelhouders de voorkeur hebben aan het terugkopen van aandelen.

Het verschil in belastingen maakt het nutteloos voor een bedrijf om aandelen te verkopen om zo vrije kasstromen te verkrijgen voor de uitbetaling van dividenden. Aangezien aandeelhouders hier minder voor terugkrijgen dan ze erin stoppen.

De hoge belasting op dividenden laat de waarde van een bedrijf dat kiest voor het terugkopen van aandelen toenemen. De optimale strategie voor elk bedrijf bij deze imperfectie is daarom om helemaal gene dividenden uit te betalen. Wanneer je kijkt naar het gedrag van publieke bedrijven, is er een duidelijke deviatie van het uitbetalen van dividenden, terwijl dit voorheel erg exclusief was voor 1980. Veel bedrijven gebruiken nu een combinatie van dividendbetalingen en het terugkopen van aandelen. Het feit dat dividend betalingen nog steeds gebruikt wordt wijst naar de dividend puzzel. Waarom zou een bedrijf nog hiervoor kiezen wanneer dit zorgt voor een belasting nadeel?

Belastingstarieven zijn afhankelijk van het totale inkomen, de manier waarop aandelen gehouden worden en jurisdictie. Verschillende methodes van het uitbetalen aan aandeelhouders kan daarom aantrekkelijk zijn voor verschillende soorten aandeelhouders.

Gebruikmakend van voorgaande vergelijkingen voor (48) en (49), introduceren we de dividend belasting ratio (50) ( wat een investeerder overlaat met 1-(51) tijd en hoeveelheid dividend betaald) en de belasting ratio op vermogensaanwas (52) Waarmee we meer berekeningen kunnen introduceren om de dividend puzzel op te lossen.

(53) - dit is het verlies na belasting wat een investeerder leidt op vermogensaanwas wanneer dividend uitgekeerd wordt.

(54) - De afname van aandeelprijs.

De effectieve dividend belasting ratio (55) wat de additionele belasting is wat betaald wordt door de investeerder per dollar na de belasting op vermogensaanwas dat ontvangen wordt in plaats van dividend.

Als het kapitaal verlies na belasting meer is dan de dividenden na belastingen, kan een investeerder het beste zijn aandeel verkopen voor de dividend betaald wordt, en terugkopen nadat de aandeelprijs is afgenomen. Dit is een arbitrage methode wat niet mogelijk zou zijn als de prijsafname en dividenden gelijk waren na belastingen.

(56) verschilt per investeerder aangezien ze allemaal onderhevig zijn aan andere factoren die invloed hebben op de belasting ratio.

Het grote verschil dat deze factoren teweegbrengen tussen de effectieve belastingen die aandeelhouders moeten betalen veroorzaakt grote verschillen in diens voorkeuren. Lange termijn investeerders zullen het terugkopen van aandelen verkiezen. Pensioenfondsen prefereren een structuur die aan diens kasstroom behoeften voldoet. Deze fondsen zullen voorkeur hebben voor dividenden zodat ze geen commissies hoeven te betalen over de verkoop van aandelen. Corporaties wordt minder in rekening gebracht over dividenden aangezien ze deze maar gedeeltelijk in hun berekening voor winsten hoeven te verwerken. Ze zullen een aandeel dat dividend uitkeert verkiezen over een die aandelen terugkoopt.

De factoren die invloed hebben op de effectieve belastingen leiden tot clientele effecten. Het dividenden beleid van een bedrijf wordt geoptimaliseerd voor de investeerders clientèle.

Beleid voorkeur van investeringsgroep |

|

| ||

groep |

|

Voorkeur voor dividend beleid |

Gedeelte van investeerders | |

|

| Belasting nadelen voor dividenden Voorkeur voor terugkopen van aandelen |

|

|

Individuele investeerders |

| ~ 52% |

| |

|

|

|

|

|

|

|

|

|

|

instituties |

Geen belasting voorkeur | ~ 47% |

| |

pensioen fondsen |

Voorkeur voor dividend beleid dat overeenkomt met de behoeften aan inkomen |

|

| |

Pensioen rekeningen |

|

|

| |

|

|

|

|

|

corporaties |

| ~ 1% |

| |

|

|

|

|

|

|

| Geen belasting voordeel bij terugkopen Belastingvoordeel voor dividenden Voorkeur voor hoge dividend opbrengst |

|

|

|

|

|

|

|

Een andere strategie die gebruikt kan worden wanneer er verschillen in clientèle kunnen worden onderscheiden is de theorie van dividend inneming. Hier kan de handel verder gaan op het moment dat dividend betaald is, zodat investeerders die op zoek zijn naar hoge dividendopbrengsten deze kunnen verkrijgen op dat moment en de rest van de investeerders kunnen zich berusten in het vermogensaanwas. Investeerders die een lage belasting hebben kunnen dividend ontvangen, en investeerders met hoge belastingen behouden het vermogen. Dit heeft een enorme hoeveelheid handel als gevolg rondom de ex datum en gelijke hoeveelheden na de betalingen van de dividenden.

Kijkend naar historische data, is er een heldere toename in de handel van aandelen wanneer er speciale dividenden aangekondigd worden. Aan de andere kant, zijn er veel investeerders onderhevig aan hoge belastingen die de aandelen in hun portfolio houden nadat de dividenden betaald zijn. Dit kan verklaard worden door het feit dat transactiekosten en handelsrisico’s de belastingsvoordelen teniet doen.

Een bedrijf zal alleen dividenden uitkeren of aandelen terugkopen wanneer het al voordeel heeft genomen van alle positieve NPV projecten, en het een surplus aan winsten overheeft. Wanneer kapitaalmarkten perfect zijn, blijft het bedrijf indifferent tussen de beslissingen. Imperfecties zorgen voor een trade-off. Ingehouden winsten kunnen goedkoper zijn dan het verkrijgen van kapitaal in de toekomst, maar belastingen en agentschap kosten zullen toenemen.

Modigliani and Millers uitbetaling indifferentie constateert dat aangezien ingehouden winsten een transactie is met een NPV van nul, net als het kopen van aandelen, een investeerder indifferent is wanneer deze moet kiezen tussen uitbetaling of retentie in een perfecte kapitaalmarkt. De initiële aandelenprijs zal daarom niet beïnvloedt worden door de keuze die het bedrijf maakt met betrekking tot het surplus aan opbrengsten. Er is maar één ding duidelijk, het bedrijf moet nooit investeren in projecten met een negatieve NPV, aangezien dit de waarde van het bedrijf en diens aandelen verminderd.

Het behouden van geld in een bedrijf is hetzelfde als het hebben van negatieve schulden. Dit vergroot de belastingen die betaald moeten worden. het is gelijk aan het ontvangen van rente van een uitstaande lening. Deze rente wordt ook belast, terwijl de rente die betaald moet worden afgetrokken kan worden van het belastbare inkomen. Een bedrijf dat hieraan onderhevig is zal de mogelijke dividenden die betaald moeten worden daardoor verminderen.

Als investeerders het bedrag dat het bedrijf nu zou kunnen uitbetalen zouden ontvangen en dit zelf investeren in een fond met een NPV van nul, zouden ze geen belastingen hoeven te betalen over de winsten en daarom beter af zijn.

De belastingdienst stopt niet bij de corporate organisaties. Het individu dat dividend ontvangt moet ook belastingen betalen. Dit is een factor dat bepalend kan zijn voor de voorkeur van een investeerder met betrekking tot het ontvangen van dividenden of het behouden van geld door een bedrijf. Om dit te illustreren volgt hier een vergelijking.

(57) – De dividenden zullen betaald worden met de rente die verkregen wordt door de vastgehouden winsten, maar de investeerder zal hiervoor belast worden met (58), maar wordt gecompenseerd voor kapitaalverlies door de corporate belasting (59)

(60) Wanneer het bedrijf vastgehouden winsten investeerd tegen een risico vrije rente en dividenden betaald met de rente nadat de corporate belasting is afgetrokken.

(61)

(62)

(63)

De kosten van het behouden van het surplus aan winsten wordt niet beïnvloed door de directe dividend betalingen of investeringen die volgen na de rente. De belasting op dividenden moet hoe dan ook betaald worden, ongeacht de timing. De totale kosten van het behouden van geld kan hoger zijn, aangezien de investeerder de vermogensaanwas moet betalen, en het bedrijf onderhevig is aan belastingen. Dan is het beter om dividenden uit te keren.

Bedrijven die een grote hoeveelheid liquide activa behouden terwijl dit niet de meest optimale keuze is voor aandeelhouders doen dit met oog op toekomstige investeringsdoeleinden.

Een andere mogelijke verklaring voor het behouden van geld is dat sommige bedrijven erg fluctueren in hun prestaties. Wanneer er sprake is van een mindere periode, is het nuttig om een reserve te hebben. De kosten van het hebben van een reserve worden verminderd door het voordeel doordat kosten van financiële perikelen worden ontweken.

Eerder werden de agentschap kosten bij schulden besproken. Bij een surplus aan geld zijn er gelijksoortige risico’s. Management kan roekeloos gedrag vertonen, door te investeren in projecten met negatieve NPV. Hierdoor kan er teveel betaald worden voor nieuwe activa. De betaling van dividenden verminderd overtollig geld en zal hetzelfde effect hebben op agentschap kosten, net als schulden. Aangezien investeerders zich hiervan bewust zijn, zal de uitbetaling van dividenden de aandelenprijs doen stijgen, door een groter vertouwen in de prestaties van het management.

Net als met het gebruik van schulden, kan het zijn dat het management niet dezelfde doelen voor ogen heeft als aandeelhouders. Het behouden van meer geld dat nodig zal meer baanzekerheid met zich meebrengen aangezien het risico van financiële tegenslagen lager is. Aandeelhouders zouden hierom meer druk moeten uitoefenen op het management om dividenden uit te keren.

Asymmetrische informatie

Vaak heeft het management een beter overzicht in de toekomst van een bedrijf en de financiële middelen nodig om dit te bereiken. Investeerders hebben zelden dit inzicht. Daarom zijn de acties van het management erg belangrijk voor de aandeelhouders om te begrijpen wat ze van plan zijn.

De meeste publieke bedrijven betalen vaak redelijk stabiele bedragen uit als dividend. Ze geven niet de volatiliteit weer van de eigenlijke opbrengsten door dividend smoothing. Wanneer de hoeveelheid dividend veranderd wordt, is dit vaker een toename dan een afname. Redenen hiervoor zijn dat managers de aandeelhouders van constante dividenden wil voorzien omdat ze denken dat dit hun voorkeur geeft.

Wanneer dividenden uitgegeven worden, krijgen investeerders een signaal dat er duidelijke verwachtingen zijn voor hogere toekomstige opbrengsten. Dit is de onderliggende aanname van de divident signaal hypothese. Wanneer dividenden verminderen, is de boodschap minder optimistisch, en worden toekomstige winsten lager ingeschat. Als de dividenden uitgegeven worden, zal de prijs van aandelen toenemen met hetzelfde bedrag.

Management krijgt te maken met een dilemma wanneer zo’n beslissing gemaakt moet worden. vooral in het geval van vermindering van dividenden. De effecten op de reputatie van het bedrijf en diens management kan drastisch zijn. Aan de andere kans, kosten zullen nooit zo hoog zijn als de kosten ten gevolge van het falen bij het maken van terugbetalingen voor schulden. Er kunnen echter andere redenen zijn voor beslissingen omtrent dividendbetalingen. Een toename kan een gevolg zijn van gebrek aan investeringsmogelijkheden met een positieve NPV. Een afname kan toegeschreven worden aan ingehouden winsten voor een grote toekomstige investering.

Wanneer aandelen teruggekocht worden, leidt dit niet tot een wettelijke verplichting. Het effect hangt af van de marktprijs van de aandelen. Wanneer aandelen overgewaardeerd worden, is het terugkopen erg duur. Management zal dit liever doen wanneer ze denken dat de aandelen ondergewaardeerd zijn. Het feit date en publiek bedrijf zijn eigen aandelen terugkoopt is daarom positief voor de verwachtingen van investeerders met het oog op toekomstige prestaties van het bedrijf. Hoe hoger de toewijding aan de terugkoop, hoe hoger het effect op de aandelenprijzen.

Een bedrijf kan ervoor kiezen om dividenden uit te keren in de vorm van aandelen. In het geval van een split, zullen alle aandeelhouders voor de ex datum een percentage aandelen ontvangen voor elk aandeel in bezit. Een 3:2 aandelen split is een betaling van 50% aangezien een houder van twee aandelen een totaal van 3 zal bezitten na de uitbetaling. De waarde van het bedrijf wordt hierdoor niet beïnvloed. De prijs van de aandelen zal dalen aangezien dezelfde waarde verdeeld moet worden over meer aandelen.

Aandeel dividenden betalingen zijn niet belast. De waarde die een investeerder bezit veranderd niet. Het bedrijf ontvang niet meer fondsen als wanneer er een aandeel uitgifte zou zijn. De hoofdreden voor dit soort dividendbetaling is om een lage aandelenprijs te behouden, zodat kleine investeerders ook in staat zijn in het bedrijf te investeren. Een hoge liquiditeit en een stijging in vraag zal de prijs van aandelen doen stijgen. Het tegenovergestelde is ook waar, wanneer prijzen te laag zijn. De prijs van één aandeel is kunstmatig gestegen aangezien meer aandelen samengevoegd worden, maar dezelfde waarde moeten weergeven.

Een spin-off gebeurd wanneer dividend betaald word in aandelen van een ander bedrijf, meestal een dochteronderneming. Dit ontwijkt de transactiekosten van het werkelijk uitzetten van aandelen, en wordt niet belast voor de aandeelhouder.

De meest belangrijke applicatie van opties in corporate financiering is de kapitaal budgettering beslissing. In dit hoofdstuk wordt gekeken naar hoe de rangorde tot stand komt waarin investering mogelijkheden uitgevoerd worden, en naar de keuze voor een investering wanneer er twee onderling uitsluitend zijn. Tot slot worden er vuistregels gegeven voor het nemen van opties in de beslissing van kapitaal budgettering.

Eerder zagen we hoe financiële opties eigenaren van activa het recht gaven om te kopen of te verkopen. Daarnaast bestaan er ook reële opties, het recht om een specifieke beslissing te maken met betrekking tot het bedrijf, zoals kapitaal investeringen. De voornaamste onderscheiding tussen financiële en reële opties is dat reële opties en diens onderliggende activa vaak niet in competitieve markten worden verhandeld. Denk hierbij aan R&D investeringen. reële opties stellen een besluitnemer in staat om het meest aantrekkelijke alternatief te kiezen om zo waarde aan investeringsmogelijkheden toe te voegen. In de voorgaande hoofdstukken werden vooral toekomstige kasstromen in acht genomen bij het nemen van een beslissing. Bij reële opties moet ook gekeken worden naar hoe deze kasstromen en NPV’s tot stand komen in de veranderende omgeving van het bedrijf over de gehele levensduur van een project.

22.2 Beslisboom Analyse

Om een goede beslissing te nemen voor een investering in de toekomst moeten alle opties worden geëvalueerd. Dit kan door middel van een beslisboom, een grafische representatie van toekomstige beslissingen en oplossingen voor onzekerheden. De beslisboom verschilt van de eerder geïntroduceerde binomiale boom, aangezien de takken van een beslisboom ook verschillende mogelijke keuzes voor de besluitmaker weergeeft.

Om onzekerheden in een beslisboom in kaart te brengen wordt gebruik gemaakt van beslissing knopen, weergegeven als een vierkantje, en informatie knopen, waarbij de onzekerheden worden betrokken die niet gecontroleerd kunnen worden, gemarkeerd met cirkels.

Reële opties

De meeste investeringsbeslissingen van corporaties bevatten reële opties, die vaak investering specifiek zijn. Hierdoor is het onmogelijk om een algemene theorie van reële opties te geven. Daardoor focussen we ons op drie soorten reële opties die vaak voorkomen in de praktijk:

· De optie om een investeringsmogelijkheid uit te stellen

· De optie om te groeien

· De optie om een investeringsmogelijkheid over te laten gaan

Het uitstellen van investeringsmogelijkheden brengt kosten met zich mee. Door de uitstel is het mogelijk om mogelijke opbrengsten mis te lopen, en een concurrent kan in de tussentijd een concurrerend product op de markt brengen. De beslissing om uit te stellen brengt dus een trade-off met zich mee tussen deze kosten, en het voordeel om flexibel te blijven.

Investeringen als een calloptie

Om de juiste keuze te maken in deze trade-off moet de NPV goed geëvalueerd worden. De waarde van opgeofferde alternatieven, de onzekerheid van de toekomstige kasstromen en de waarde van de investering komen hierbij aan bod. Om dit te verwerken in de schatting van de waarde van een investering gaan we ervan uit dat de opbrengsten van de uitstel van een investering gelijk is aan die van een eenjarige Europese calloptie. Omdat de uiteindelijke uitbetaling gelijk is aan deze calloptie, kunnen we de technieken uit hoofdstuk 21 gebruiken om deze te waarderen. In termen van een financiële optie, zijn de vrije kasstromen gelijk aan de dividenden van een aandeel. De houden van een calloptie ontvangt dit niet tot de optie uitgevoerd is. Dit zijn de kosten van de uitstel, en additionele kosten zoals verloren groei worden hierbij buiten beschouwing gelaten.

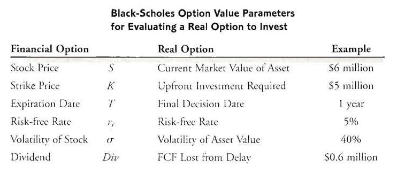

Bovenstaande tabel herinterpreteren de parameters voor de Black-Scholes formule voor financiële opties om ook reële investeringsopties te beoordelen. Om de formule te kunnen toepassen moeten we de huidige waarde van de activa berekenen zonder de dividenden:

Sx = S – PV (Div)

Bij het berekenen van de huidige waarde van de verloren kasstromen wordt gebruik gemaakt van de kapitaalkosten van het project. Daarna wordt de huidige waarde van de kasstromen die vrijkomen door de investering berekend. Deze opbrengsten zijn zeker, dus wordt er gekort met de risicovrije voet.

Uiteindelijk kan de waarde van de calloptie berekend worden met de gegeven formules uit hoofdstuk 21.

Invloedrijke factoren op te timing van een investering

De reële optie om een project uit te stellen heeft effecten op de beslissing van kapitaal budgettering. Zonder deze optie is de optimale keuze om te investeren zolang de NPV > 0. Maar wanneer we de mogelijkheid hebben om te kiezen wanneer de investering plaatsvindt, is het gewoonlijk optimaal om te investeren als de NPV substantieel groter is dan nul. Bij wederzijds uitsluitende alternatieven, zoals in dit geval, nu investeren op wachten, moeten we het project kiezen met de grootste NPV. Ook kan het zo zijn dat een investering die momenteel een negatieve NPV heeft, in de toekomst positief wordt, gegeven de optie om te kunnen wachten.

Naast de huidige NPV van een investering zijn er ook andere factoren van invloed op de waarde van een investering, en de keuze om te wachten of niet. Als de factoren die de waarde van een calloptie laten toenemen stijgen, zal ook de waarde van het uitstellen van een project verhogen. Zo hebben ook de volatiliteit en dividenden van de aandelen invloed op de waarde van een calloptie en diens optimale tijd om de call uit te voeren. Voor reële optie hebben deze factoren de volgende tegenhangers:

· Volatiliteit: door het uitstellen van een investering, kunnen we onze beslissingen baseren op additionele informatie. De optie om te wachten is het meest waardevol wanneer er sprake is van grote onzekerheid.

· dividenden; in het geval van afwezige dividenden is het niet optimaal om vroeg een calloptie uit te oefenen. In de context van reële opties corresponderen dividenden met elke waarde van de investering die opgegeven worden door het wachten. Het is altijd beter om te wachten behalve als er kosten aan verbonden zijn. Hoe groter deze kosten, hoe minder aantrekkelijk het is om de optie uit te stellen.

Wanneer een bedrijf een reële optie heeft om te investeren in de toekomst, heet dit een groei optie. In andere situaties kan een bedrijf de schaal van de investering aanpassen in de toekomst. De keuze om te desinvesteren staat bekend als een achtergelaten optie.

De meeste groeiopties zijn riskant, en daarom is het vaak lastig om de groeipotentie van een investering te waarderen.

Wanneer een project onsuccesvol is, kan een bedrijf de verliezen beperken door het project te verlaten. Deze optie is erg belangrijk aangezien het stopzetten van onsuccesvolle projecten meer waarde kan toevoegen dan het starten van een nieuw project. Vaak wordt de nadruk op dit laatste gelegd, en wordt het belang van het stoppen van mislukte projecten verwaarloosd. Dit is sterk verbonden met de gezonken kosten misvatting.

In dit stuk wordt gekeken naar twee belangrijke specifieke applicaties, aangezien het niet mogelijk is om te generaliseren naar alle soorten reële opties. De keuze tussen twee onderlinge exclusieve investeringen komt aan bod net als de beslissing met betrekking tot de volgorde van investeringen voor een mogelijkheid met verschillende stadia van investeringen.

Voorbeeld:

Canadian Motors heeft de keuze tussen twee designs voor een nieuwe machine. De goedkoopste kost 10 miljoen om te implementeren en gaat 5 jaar mee. De duurdere kost 16 miljoen en gaat 10 jaar mee. In beide gevallen vind er een besparing plaats van 3 miljoen per jaar. de kapitaalkosten zijn 10%.

Alleenstaande NPV van elk ontwerp;

Eerste machine;

NPV = 3/0,10 (1 – (1/1,10 ^ 5)) – 10 = 1,37 miljoen

Tweede machine;

NPV = 3/0,10 (1 – (1/1,10 ^ 10)) – 16 = 2,43 miljoen

Gebaseerd op bovenstaande berekeningen zou Canadian Motors voor machine 2 kiezen, maar dan wordt echter geen rekening gehouden met het verschil in levensduur van de projecten. Om een goede vergelijking te maken tussen de opties moeten we kijken wat er gebeurd als de machine met kortere levensduur vergaat. Dan zijn er drie opties; de technologie wordt niet vervangen, het wordt vervangen met dezelfde voorwaarden, of verbeterd door technologische vooruitgang.

Wanneer de machine niet vervangen wordt zal er na 5 jaar geen additioneel voordeel meer zijn. In dit geval zal de tweede machine de beter keuze zijn, aangezien dit de waarde van het bedrijf met 2,43 – 1,37 = 1,06 laat stijgen.

Als de goedkopere machine na 5 jaar met dezelfde voorwaarden vervangen zal worden, zal de NPV opnieuw met 1,37 miljoen toenemen. In dit geval zal de totale NPV over 10 jaar zijn;

NPV (5jarige machine met vervanging) = 1,37 + (1,37/1,10^5) = 2,22 miljoen.

Ook in dit geval is de tweede machine de betere keuze.

Bij vervanging met verbeterde voorwaarden kan het zijn dat de kosten van de machine zijn afgenomen door technologische vooruitgang. Afhankelijk van de toekomstige ontwikkelingen kan het dan zo zijn dat de eerste machine de betere keuze is. Dit moet bepaald worden door de kansen en vooruitzichten dat toekomstige investeringen voordeliger zullen zijn.

Organiseren van onderlinge exclusieve investeringen

Het voordeel van het organiseren van investeringen, en het indelen in stadia, is dat we daardoor investeringen kunnen uitstellen totdat er meer informatie over beschikbaar is. Hierdoor wordt er alleen aan begonnen als duidelijk is dat het de moeite waard is.

Ook is het mogelijk dat investeringen onderling afhankelijk zijn, waarbij de waarde van de ene investering afhangt van de uitkomst van de ander. Hierbij is het belangrijk dat alle voorgaande investeringen goed verlopen, om de gewenste uiteindelijke uitkomst te krijgen. Daarom moeten de investeringen goed gerangschikt worden, in de optimale volgorde. De schaal van investering en de verwachte kosten moeten hiervoor berekend worden, net als de benodigde tijd en risico. Over het algemeen is het voordelig om eerst te investeren in kleine, risocovrije investeringen en toekomstige grote risicovolle en langere investeringen uit te stellen tot de meest belangrijke informatie beschikbaar is.

Hiervoor geldt een volgende algemene regel;

1 – PV (succes) / PV (investering)

Waarbij PV de waarde van het project aan het begin van de investering is.

Voorgaande concepten zijn moeilijk te implementeren. In praktijk zijn alle oplossingen namelijk probleem specifiek, en dus niet genereerbaar naar andere situaties. Hierdoor zijn de volgende vuistregels ontwikkeld; de winstgevendheid index en de horde tarieven

Winstgevendheid index regel;

Zoals eerder genoemd is het alleen wijs te investeren in een project dat uitgesteld kan worden als de NPV substantieel groter is dan nul. In praktijk is het echter lastig te berekenen hoeveel de NPV precies zal moeten zijn om de investering waardig te beschouwen. Daarom is er een specifiek niveau vastgesteld om dit te beoordelen.

Winstgevendheid index = NPV / eerste investering

Deze index moet vergeleken worden met een vooraf vastgesteld niveau. Wanneer een investering niet uitgesteld kan worden is de optimale regel om te investeren als de winstgevendheid index groter is dan nul. Wanneer er wel uitstel mogelijk is, moet de index een zekere drempel, bijvoorbeeld 1, overstijgen. Deze drempel kan beter te hoog zijn dan te laag.

Regel van de horde tarieven;

Hierbij wordt niet de vereiste NPV verhoogd, maar de disconteringsvoet. De horde tarieven gebruiken dus een hogere disconteringsvoet dan de kapitaalkosten, en gebruikt dan de reguliere NPV regel; investeren als de NPV positief is. De hogere disconteringsvoet staat bekend als het horde tarief want als het project over deze horde heen kan komen, moet het ondernomen worden.

Wanneer de bron van onzekerheid dat motief vormt om te wachten met een project de rente is, is de vuistregel geldig dat de kapitaalkosten vermenigvuldigd moeten worden met de ratio van het opvraagbare rente tarief. Dit is het tarief van een risico/vrije rente dat ten alle tijden terugbetaald kan worden.

Horde tarief = Kapitaalskosten x ( opvraagbare rente tarief / risicovrije rente )

In dit geval moeten we investeren wanneer de NPV van het project positief is gebruikmakend van dit horde tarief als disconteringsvoet

Hoewel het gebruik van het horde tarief een goede uitkomst biedt aan de keuze om te investeren, geeft het niet een juist beeld van de echte waarde van het bedrijf (aangezien het niet de juiste disconteringsvoet gebruikt).

22.7 Belangrijkste inzichten reële opties

· Ook al heeft een project momenteel geen positieve NPV, kan dit in de toekomst wel zo zijn, waardoor het niet meteen waardeloos beschouwd moet worden

· Ook al heeft een investering momenten een positieve NPV betekent dit niet dat er meteen in geïnvesteerd moet worden op dit moment, aangezien het na uitstel misschien waardevoller kan zijn.

· Het uitstellen van investeringen kan waarde toevoegen aangezien het de onzekerheid wegneemt.

· Het exploiteren van reële opties creëert waarde door de onzekerheden in de omgeving. Hierdoor moeten investeringsmogelijkheden telkens gerevalueerd worden. Door het uitstellen of afblazen van investeringen kan vaak net zo veel waarde gecreëerd worden als bij het starten van een nieuw project.

De meeste bedrijven in de Verenigde Staten zijn eenmanszaken. Het hebben van een eenmanszaak heeft zijn beperkingen. Zo kan er geen toegang verkregen worden tot de markt van eigen vermogen en kapitaal, waardoor er weinig capaciteit voor groei is. Een ander probleem is dat een eenmanszaak gedwongen wordt om een groot gedeelte van zijn rijkdom in één activa te stoppen, namelijk het bedrijf, waardoor deze weinig gediversifieerd kan zijn. In dit stuk bespreken we hoe bedrijven eigen vermogen kunnen verkrijgen, en wat dit voor invloed heeft op nieuwe investeerders

Het beginkapitaal van een eenmanszaak is meestal gefinancierd door de entrepreneur zelf. Echter is er vaak weinig sprake van mogelijkheid tot groei, waardoor kapitaal van buiten nodig is. Wanneer een eenmanszaak bronnen van kapitaal van buitenaf verkrijgt, heeft dit echter ook invloed op de controle die de eigenaar nog overhoudt over het bedrijf.

Er zijn verschillende bronnen van kapitaal van buitenaf;

· Engel investeerders; dit zijn individuele investeerders die aandelenvermogen kopen in kleine privébedrijven, die meestal net opgericht worden. Deze investeerders zijn vaak bekenden van de entrepreneur, en ontvangen vaak grote hoeveelheden aandelen, en hebben dus veel invloed. Ook brengen deze investeerders vaak expertise met zich mee voor het bedrijf.

· Venture kapitaal onderneming; dit is een gelimiteerde vennootschap dat zich specialiseert in het verhogen van geld om te investeren in het eigen vermogen van jonge bedrijven. Het zijn vaak institutionele investeerders zoals pensioenfondsen. De algemene partners besturen het bedrijf en heten durfkapitalisten. Deze bedrijven bieden hun partners enkele voordelen, ze kunnen zich diversifiëren en genieten van elkaars expertise. Echter staan hier wel vergoedingen tegenover, bestaande uit een gedeelte van het kapitaal en aandelen in de opbrengsten, de uitgevoerde rente.

· Privévermogen bedrijven; dit lijkt op een venture kapitaal bedrijf, echter wordt hierbij geïnvesteerd in het vermogen van bestaande privébedrijven in plaat van nieuwe, opkomende bedrijven. De investering begint bij een beursgenoteerd bedrijf, waarbij het uitstaande aandelenkapitaal opgekocht wordt. Hierdoor wordt het bedrijf privé gemaakt in een transactie die levered buy-out (LBO) wordt genoemd. Bij deze aankoop wordt vaak eigen vermogen en schulden gebruikt als financiering.

· Institutionele investeerders; zoals bijvoorbeeld pensioenfondsen, verzekeringsmaatschappijen en stichtingen die veel geld te besteden hebben. Het zijn enorme investeerders die vaak direct in verschillende bedrijven kunnen investeren, en partner kunnen worden.

· Institutionele beleggers; veel corporaties kopen aandelenvermogen in jonge privébedrijven. Er zijn vele namen hiervoor, waaronder corporate investeerders, partners, strategische partners of investeerder. Deze beleggers zijn vaak enkel geïnteresseerd in de financiële opbrengsten, maar kunnen ook uit strategische doeleinden handelen.

Investeerders van buiten

Wanneer de oprichter van een bedrijf besluit om aandelenvermogen te verkopen aan investeerders, is het gewoonlijk dat het privébedrijf preferente aandelen verhandeld. Deze aandelen bieden preferente dividenden en soms ook speciale stemrechten. Bij beginnende bedrijven geven preferente aandelen investeerders het recht om deze in de toekomst om te zetten in gewone aandelen. Een andere naam hiervoor is dan converteerbare preferente aandelen. Als dingen goed gaan, heeft de investeerder de rechten en voordelen van gewone aandelen. Als er echter financiële problemen opspelen, kunnen preferente aandeelhouders de eerste aanspraak maken op de activa van het bedrijf, voor de houders van gewone aandelen.

Het proces van het voor het eerst verkopen van aandelen aan het publiek brengt zowel voor als nadelen met zich mee. Voordelen zijn grotere liquiditeit en betere toegang tot kapitaal. Privébedrijven geven investeerders met de verhandeling een grotere diversiteit. Daartegenover krijgen de bedrijven een grotere toegang tot kapitaal door de publieke markten. Het diversificatievoordeel van de investeerders is tevens ook een groot nadeel. Wanneer investeerders diversifiëren, raken de vermogenseigenaren van de corporatie meer verspreid. Hierdoor ontbreekt er een concentratie van eigendom, en ondermijnt het vermogen van investeerders om het management te monitoren. Door het verlies aan controle bieden investeerders een verlaagde prijs.

Na het besluit om publiek te gaan, werken managers vaak met een assuradeur, een investeringsbank die aanbiedingen beheert en structuur aanbiedt. Keuzes die gemaakt moeten worden hebben betrekking op het soort aandelen dat verkocht gaan worden en het mechanisme die de financiële adviseur gaat gebruiken om de aandelen te verkopen.

Soorten aanbiedingen

· Primaire en secundaire aanbiedingen

Primaire aanbiedingen zijn nieuwe aandelen die nieuw kapitaal opleveren. Secundaire aanbiedingen zijn reeds bestaande aandelen die verkocht worden aan huidige aandeelhouders.

· Beste inspanningen

In dit geval garandeert de assuradeur niet dat het aandeel verkocht gaat worden, maar probeert ervoor te zorgen dat het verhandeld wordt voor de best mogelijke prijs. Dit is vaak een alles of niets situatie, ofwel alle aandelen worden goed verkocht, of de deal gaat helemaal niet door

· Eerste verbintenisperiode

Vaker komt het voor dat een assuradeur en het uitgevende bedrijf overeenkomen in de eerste verbintenisperiode. Hierbij garandeert de assuradeur dat het de aandelen verkoopt voor de aangeboden prijs. Deze koopt de gehele uitgifte, tegen een net iets lagere prijs, en verkoopt ze dan voor de aangeboden prijs. Als er geen sprake van uitverkoop is, neemt de assuradeur het verlies op zich.

· Veiling

Bij een veiling worden nieuwe uitgifte direct aan het publiek verkocht. In plaats van het vaststellen van een prijs op de traditionele manier, wordt deze bepaald door de markt.

Mechanismes van eerste publieke aanbiedingen